La mayoría de las personas no pierde dinero invirtiendo por falta de información, sino por invertir sin un plan claro. Compran cuando el mercado sube, venden cuando aparece el miedo y luego no entienden qué salió mal.

Por eso escribí este artículo, para mostrarte como hacer de plan de inversión para 2026, con una estructura sencilla y fácil de adaptar. No es asesoría. Es una forma de ordenar tus decisiones y mantener la disciplina con el paso del tiempo.

Si llegas hasta el final, te vas a llevar una idea clara de cómo armar tu propio plan, con un ejemplo realista y sin hacerlo más complicado de lo necesario.

¿Qué debe incluir un plan de inversión que funcione de verdad?

Un plan de inversión no está para adivinar qué va a hacer el mercado, sino para dejar las reglas claras antes de que las emociones se metan en medio.

Cuando un plan funciona, normalmente tiene estos elementos bien definidos:

- Un objetivo financiero

- Un horizonte temporal

- Un nivel de riesgo que se pueda asumir

- Reglas escritas

Sin eso, cualquier estrategia termina reaccionando a lo que pase en el momento.

Objetivos SMART y horizonte de inversión

Siempre empiezo por los objetivos. Si no sabes exactamente para qué estás invirtiendo, cualquier resultado puede parecer que no es suficiente.

Para evitarlo, convierto el objetivo en algo concreto y fácil de revisar. Así es como lo hago:

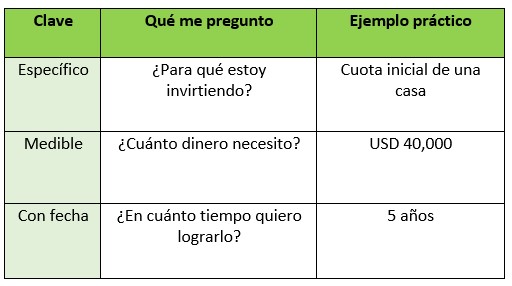

Cómo definir un objetivo de inversión

Ejemplos de objetivos bien definidos

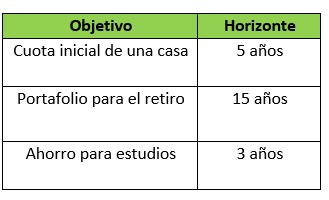

📍 Con el objetivo ya definido, el siguiente paso es pensar en el tiempo, porque no es lo mismo invertir a tres años que a quince.

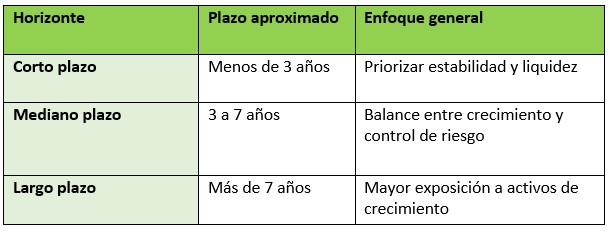

Horizonte de inversión y enfoque general

📍 Tener claro el tiempo evita caer en extremos, ya sea arriesgar de más en el corto plazo o frenar el crecimiento cuando el horizonte es a largo plazo.

Perfil de riesgo y capacidad de pérdida

El perfil de riesgo no se define por cuánto te gustaría ganar, sino por cómo reaccionas ante las pérdidas.

Yo suelo usar preguntas simples:

- ¿Podría mantener mi inversión si cae 15 % o 20 %?

- ¿Necesitaré ese dinero pronto?

- ¿Podría seguir aportando en un mercado a la baja?

Las respuestas suelen encajar en uno de estos perfiles:

- Conservador

- Moderado

- Agresivo

No hay un perfil perfecto, hay uno que se adapta a ti y te permite sostener el plan durante el tiempo.

¿Cómo repartir tu dinero entre distintas inversiones sin complicarte?

Decidir cómo repartir tu dinero es una de las partes más importantes del plan. No porque garantice ganancias, sino porque define cómo se va a comportar tu portafolio cuando el mercado sube o baja.

Ejemplo de carteras tipo según perfil de riesgo

⚠️ Esta tabla es solo una referencia. Los porcentajes no son reglas rígidas, sino puntos de partida.

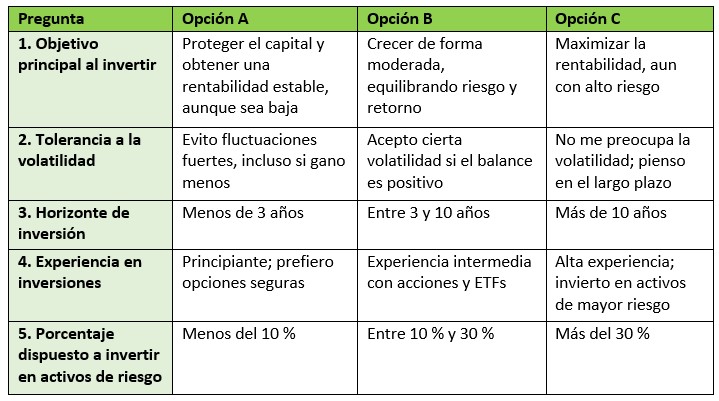

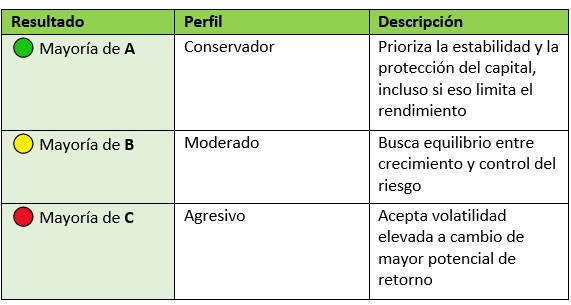

📋 Test de Perfil de Riesgo

Debes tener claro tu perfil de riesgo, este test te ayudara a entender cómo reaccionas frente a la volatilidad, qué esperas de tus inversiones y desde qué punto estás tomando decisiones:

🧠 Interpretación de resultados

¿Cómo y cuándo invertir?

Un plan tampoco está completo si no deja claro qué hacer mes a mes y cómo aprovechar cuando aparecen buenas oportunidades. En mi caso, combino aportes periódicos y un seguimiento constante del mercado, en donde puedo identificar acciones maravillosas para invertir.

Con el aporte mensual:

- Reduce el riesgo de invertir todo en un mal momento.

- Ayuda a crear el hábito de invertir de forma constante.

- Les quita peso a las emociones en las decisiones.

Este metodo, conocido como Dollar-Cost Averaging (DCA), no elimina el riesgo, pero sí ayuda a reducir el impacto de elegir un mal momento para entrar.

Si quieres aprender a analizar acciones como lo hace un inversor profesional, puedes empezar por nuestro curso gratuito, donde ves las bases para construir un buen portafolio y tomar decisiones con más confianza desde el inicio:

Gestión del riesgo:

La gestión del riesgo consiste en decidir cuánto puedes perder sin que eso afecte todo tu plan. No es evitar el riesgo, sino de saberlo controlar; es importante tener claro cuándo una idea ya no tiene sentido y cómo cada decisión impacta al portafolio de tus inversiones.

Bien aplicada, la gestión del riesgo te permite invertir con más calma y evitar que un error aislado dañe todo el proceso.

Seguir leyendo: 7 hábitos del inversor: guía práctica para fortalecer tu proceso en 2026

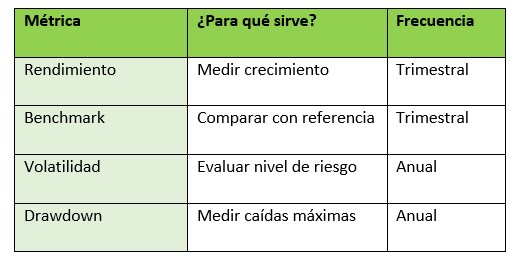

¿Qué métricas seguir y cada cuánto revisar el plan?

No hace falta medirlo todo, un plan sencillo se apoya en pocas métricas claras.

Métricas básicas de seguimiento

Ejemplo completo de plan de inversión

- Perfil: moderado

- Horizonte: 10 años

- Objetivo: crecimiento de capital

- Asignación: 60 % acciones, 30 % bonos, 10 % caja/alternativos

- Aportes: mensuales automáticos

- Rebalanceo: cuando sea necesario

- Revisión: una vez al año

🔖 Este es un ejemplo educativo, no asesoría personalizada.

Conclusión

Invertir con un plan te ayuda a tomar mejores decisiones cuando las cosas se ponen difíciles. Tener objetivos claros, una estructura y reglas simples reduce tomar decisiones por emociones y te permite mantener el plan incluso en momentos de volatilidad.

Un buen plan de inversión te da claridad, disciplina y perspectiva. No se trata de reaccionar a cada noticia ni de hacer cambios todo el tiempo, sino de seguir un proceso.

Si quieres profundizar y aprender a construir tu propio plan con acompañamiento paso a paso, te invito a comenzar con nuestro curso gratuito de inversión. Es una excelente forma de pasar de la teoría a la acción con una base sólida:

Comienza ahora mismo

Preguntas frecuentes

¿Cada cuánto debo rebalancear mi cartera?

Lo habitual es hacerlo de forma anual o cuando la asignación se desvía más de 5 puntos porcentuales.

¿DCA o invertir todo de una vez?

El DCA reduce el riesgo de entrar en un mal momento. La elección depende de tu tolerancia al riesgo.

¿Qué hago si cambian mis ingresos u objetivos?

Revisa el plan en la siguiente fecha programada y ajusta aportes, horizonte o asignación.

¿Puedo empezar con poco capital?

Sí. Muchos ETFs y fondos permiten aportes fraccionados y montos bajos.

Continuar leyendo: ¿Qué son las acciones preferentes? ¡Descúbrelo aquí!

Dany Perez Trader

Senior Trader e inversor en la Bolsa de Valores de los Estados Unidos desde 2008. Más de 15 años de experiencia en multinacionales en planificación financiera y estratégica. Empresario desde el año 2012. Cofundador de MDC Capital con la experiencia de formar traders en más de 40 países. Trader e inversionista a largo plazo.