El análisis fundamental es una forma de evaluar una empresa antes de invertir. Su objetivo es entender cómo funciona el negocio, revisar sus estados financieros y estimar cuánto podría valer realmente.

Cuando tienes claridad sobre cómo gana dinero una empresa, qué tan sólida es y qué riesgos enfrenta, tus decisiones dejan de basarse en corazonadas y empiezan a apoyarse en información concreta. Este artículo es para ti si quieres desarrollar ese criterio y aprender a analizar empresas con más seguridad.

En esta guía te explicaré paso a paso cómo funciona el análisis fundamental, con ejemplos sencillos y un enfoque práctico para que puedas aplicarlo desde el inicio.

¿Qué es el análisis fundamental y qué resuelve en la práctica?

A diferencia del análisis técnico, que se centra en los movimientos del precio y los patrones del mercado, el análisis fundamental se enfoca en entender cómo funciona realmente el negocio. Su objetivo principal es estimar el valor intrínseco de la empresa, más allá de las fluctuaciones del mercado.

De la historia del negocio al valor intrínseco

Imagina que quieres comprar una panadería. No te fijas solo en cuánta gente entró, sino en cómo funciona el negocio, la calidad de los hornos, los ingredientes, las deudas pendientes y cuánto dinero realmente queda para el dueño al final del mes.

Para analizarlo paso a paso:

- Paso 1: Entender el modelo de negocio

Cómo gana dinero, qué lo hace diferente y cuáles son sus ventajas competitivas. - Paso 2: Analizar la salud financiera

Revisar ingresos, gastos, márgenes y flujo de caja para ver si el negocio es sostenible. - Paso 3: Estimar los flujos de dinero futuros

Proyectar de manera realista cuánto podría generar el negocio en los próximos años. - Paso 4: Comparar ese valor con el precio de mercado

Determinar si el precio actual refleja lo que realmente vale el negocio.

¿Cuándo es más útil que el análisis técnico?

El análisis fundamental es especialmente útil cuando se busca invertir con un horizonte de mediano o largo plazo, priorizando empresas de calidad en lugar de movimientos rápidos del mercado. También resulta valioso cuando el mercado está influido por la emoción, ya sea euforia o pánico; y cuando necesitamos respaldar nuestras decisiones con datos sólidos. No reemplaza al análisis técnico; más bien lo complementa.

¿Por dónde empiezo? Estados financieros

Si los estados financieros no están claros, cualquier conclusión que saquemos pierde fuerza.

Estado de resultados: crecimiento, márgenes y ruido contable

Cuando reviso el estado de resultados, me concentro en los puntos que realmente muestran cómo está funcionando el negocio: el crecimiento de los ingresos, los márgenes brutos y operativos, la evolución del beneficio neto y los ingresos o gastos extraordinarios que no se repiten, porque estos pueden dar una idea equivocada de la rentabilidad real.

De forma más técnica, el estado de resultados presenta las operaciones de una empresa en un periodo contable, enfrentando ingresos, costos y gastos para determinar la utilidad o pérdida neta del ejercicio, tal como lo define la Universidad Autónoma de San Luis Potosí (UASLP).

Balance y flujo de caja: deuda, capital de trabajo y FCF

Acá lo que busco es solidez. Me fijo en:

- Nivel y tipo de deuda

- Liquidez

- Capital de trabajo

- Flujo de caja libre (FCF)

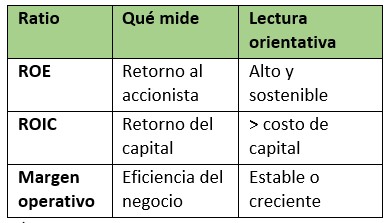

Ratios esenciales para comparar

Los ratios no dicen nada solos. Sirven cuando comparo.

Rentabilidad y eficiencia

📌 Un ROIC alto y consistente suele ser mejor señal que crecimiento acelerado.

Antes de seguir con la valoración, recuerda que la teoría es buena, pero la práctica es mejor, accede a nuestro Curso Gratuito y domina estos conceptos:

Comienza ahora mismo

Solvencia y liquidez

- Deuda neta / EBITDA

- Cobertura de intereses

- Ratio corriente

No busco cero deudas. Busco deuda manejable.

Cómo estimar el valor de una empresa: múltiplos y DCF

Valorar una empresa no significa encontrar un número perfecto, sino estimar un rango de valor.

Múltiplos: P/E, EV/EBITDA, P/FCF

Para valorar una empresa, la analizamos en relación con su propio desempeño pasado y con otras compañías del mismo sector. Algunos múltiplos clave:

- P/E (Price to Earnings): indica cuántas veces estás pagando por las ganancias de la empresa.

- EV/EBITDA: útil para compañías con mucha deuda o con activos que se deprecian rápido.

- P/FCF: se basa en dinero que realmente entra y sale del negocio.

🔔 Fórmula básica:

FCF = Flujo de caja operativo − CAPEX

Cómo estimar el valor de una empresa con flujos de caja (DCF)

Proyectamos cuánto dinero podría generar la empresa en los próximos 5 a 10 años y lo convertimos al valor presente usando una tasa de descuento.

Esa tasa es el Costo Promedio Ponderado de Capital (WACC) que, según un estudio de la Universidad Nacional Autónoma de México (UNAM), representa el costo ponderado de los recursos que utiliza una empresa para financiar sus actividades y refleja la estructura de capital que minimiza ese costo.

No se trata de encontrar un número exacto, sino de crear un escenario en el que incluso si algunas estimaciones no son perfectas, la inversión siga teniendo sentido.

¿Qué riesgos pueden invalidar tu tesis?

Los números son importantes, pero no lo son todo. También hay que prestar atención a los riesgos del negocio que podrían afectar la inversión.

Riesgos del negocio

- Competencia creciente

- Regulación

- Riesgo cambiario

- Problemas en la gestión del equipo directivo

Si un riesgo es difícil de medir, exijo más margen de seguridad–

Señales rojas contables

- Compras pasadas que hoy parecen sobrevaloradas

- Muchos activos contables, pero poco efectivo real

- Pagos en acciones que aumentan con los años

- Cambios difíciles de explicar en el dinero del día a día

💬 Hace algunos años analicé una empresa que, en los números, se veía muy bien, crecimiento sólido, márgenes atractivos y una valoración que tenía sentido bajo ciertos supuestos.

Con el tiempo entendí que el error no estaba en los cálculos, sino en cómo había planteado esos supuestos. Asumí un crecimiento demasiado estable y subestimé algunos riesgos del negocio.

Cuando el precio corrigió, quedó claro que no basta con que los números cierren, también tienen que ser realistas. Desde entonces, sigo valorando con detalle, pero dedico también cuidado a cuestionar los escenarios que sostienen esos números.

5 pasos para hacer un análisis fundamental

- Entender el negocio

Qué hace la empresa, cómo gana dinero y en qué industria compite. - Revisar sus números clave

Ingresos, márgenes, beneficio neto y salud del balance. - Evaluar el flujo de caja y la deuda

Ver si el negocio realmente genera efectivo y qué tan apalancado está. - Comparar con su historial y con otras empresas

Analizar ratios y múltiplos para poner los números en contexto. - Estimar un rango de valor y considerar riesgos

Valorar la empresa, identificar riesgos y definir si el precio actual tiene sentido.

⚠️ Este contenido tiene fines educativos y no constituye una recomendación de inversión.

Si este enfoque te resulta útil y quieres ver análisis fundamentales aplicados a empresas reales, te invito a visitar mi canal de YouTube. Ahí analizo empresas del momento conectando negocio, números y valoración.

Uno de esos análisis es el video “¿ADOBE es una MÁQUINA de HACER DINERO?”, donde reviso por qué la acción cae a pesar de reportar resultados sólidos y márgenes altos, y qué escenarios se abren para inversores de mediano y largo plazo:

Conclusiones

El análisis fundamental no busca una verdad absoluta, sino tomar decisiones mejor informadas.

Cuando conectas el negocio con sus números, la valoración y los riesgos, dejas de reaccionar al ruido del mercado y empiezas a analizar con mayor criterio.

Empieza a invertir con bases sólidas. Accede al curso gratuito de The Investor U y aprende paso a paso los fundamentos que necesitas para tomar mejores decisiones desde hoy:

Preguntas frecuentes sobre análisis fundamental

¿Qué diferencia hay entre valor y precio?

El valor es una estimación del negocio; el precio es lo que marca el mercado hoy.

¿Es mejor DCF o múltiplos?

Son complementarios. Uno mira flujos futuros, las otras comparaciones relativas.

¿Qué horizonte usar?

Proyecciones de 3–5 años suelen ser razonables, con un valor terminal prudente.

¿Cómo manejo la deuda?

Revisando deuda neta, vencimientos y cobertura de intereses.

¿Qué margen de seguridad aplicar?

Depende del riesgo. Entre 15% y 30% es una referencia común, no una regla.

Continuar leyendo: Volumen en acciones: qué es y cómo usarlo (Guía 2026)

Dany Perez Trader

Senior Trader e inversor en la Bolsa de Valores de los Estados Unidos desde 2008. Más de 15 años de experiencia en multinacionales en planificación financiera y estratégica. Empresario desde el año 2012. Cofundador de MDC Capital con la experiencia de formar traders en más de 40 países. Trader e inversionista a largo plazo.

")