Si estás tratando de entender si una acción está “cara” o “barata”, quédate hasta el final. Aquí te voy a explicar, desde mi experiencia analizando empresas, cómo uso el Price-Earning Ratio (P/E) en mi proceso y por qué, aunque es un múltiplo simple, puede engañarte si no sabes leerlo con contexto.

¿Qué es Price-Earning Ratio y qué te dice en una frase?

El P/E te dice cuánto estás dispuesto a pagar por cada dólar de ganancias de una empresa. Es la relación entre el precio de mercado de una acción y las ganancias que genera por acción

Es uno de los indicadores más usados en valoración relativa porque es intuitivo y rápido. Pero también es muy sensible al ciclo económico, a la calidad de las ganancias y a los efectos contables, así que vamos a ir por partes.

Cómo se calcula: precio por acción / EPS

El cálculo es sencillo:

P/E = Precio por acción / EPS

Ejemplo sencillo:

- Precio acción: $50

- EPS (últimos 12 meses): $2.50

P/E = 50 / 2.5 = 20

Interpretación básica: estás pagando 20 veces las ganancias anuales de la empresa.

Cuando veo un P/E de 20, lo primero que me pregunto es: ¿20 veces qué? ¿Ganancias estables? ¿Ganancias que vienen cayendo? Por eso nunca uso el P/E sin mirar el EPS en tendencia.

P/E Trailing (TTM) vs P/E Forward: ¿cuál conviene en cada caso?

En mi experiencia, entender estos dos es la clave para no caer en trampas:

P/E Trailing (TTM)

- ¿Qué usa? Las ganancias reales de los últimos 12 meses.

- Ventaja: se basa en hechos, no en pronósticos. Es objetivo.

- Desventaja: puede estar desactualizado si las ganancias vienen subiendo/bajando.

P/E Forward

- ¿Qué usa?Las ganancias estimadas para los próximos 12 meses.

- Ventaja:Mira hacia adelante. Incorpora las expectativas de los analistas sobre el crecimiento futuro.

- Desventaja: Puede ser optimista o demasiado conservador.

¿Cuál usar? Ambos.

Si el P/E forward es mucho más bajo que el P/E TTM (basado en los últimos 12 meses reales), normalmente indica que el mercado anticipa crecimiento del EPS. Si pasa al revés, es señal de alerta.

¿Qué P/E es “alto” o “bajo”? Depende del contexto

Aquí es donde veo que la mayoría comete errores: el P/E depende del sector, del crecimiento y del ciclo económico.

El papel del sector y del crecimiento esperado

No compares el P/E de una empresa tecnológica con el de una del sector energético o de servicios públicos; sus modelos de negocio, niveles de riesgo y ritmos de crecimiento son muy diferentes.

Tabla orientativa (rangos aproximados)

Cada sector tiene una «personalidad» financiera diferente, lo que se refleja en sus P/E típicos. Una empresa de utilities con crecimiento estable tendrá un P/E bajo. Una empresa de tecnología con alto potencial de crecimiento tendrá un P/E alto. Esto es una guía, no una ley:

📌Un rango cómodo para empezar a evaluar empresas es un P/E entre 15 y 25. No es una regla rígida; solo te ayuda a filtrar rápido qué compañías vale la pena analizar con más detalle antes de compararlas con su sector.

Tasas de interés y ciclo: por qué el “promedio histórico” se mueve

Otro factor clave que muchos pasan por alto: las tasas de interés.

- Cuando los tipos suben, el dinero es más «caro». Los inversores exigen mayor rentabilidad y son menos propensos a pagar P/E elevados por ganancias futuras. El P/E promedio del mercado suele bajar.

- Cuando los tipos bajan, pasa lo contrario. El dinero «barato» busca rendimiento de una acción y empuja los P/E al alza.

También el ciclo económico importa. En una recesión, las ganancias caen y los P/E pueden parecer altos (aunque las acciones estén baratas). En un pico de ciclo, los P/E pueden parecer bajos con las ganancias artificialmente infladas.

¿Quieres mejorar tu análisis como inversionista? accede al curso gratuito de The Investor U y aprende los conceptos clave de forma práctica:

Comienza ahora mismo

¿Cuándo falla el P/E (y cómo evitar trampas)?

He visto muchos análisis fallar porque se toma el P/E como verdad absoluta. El múltiplo es útil, pero tiene limitaciones claras.

EPS distorsionados: extraordinarios, recompras, ciclos y pérdidas

Aquí te dejo las distorsiones más típicas que me encuentro:

- Ganancias extraordinarias: ventas de activos inflan el EPS temporalmente. El P/E se ve artificialmente bajo.

- Recompras agresivas: Al reducir el número de acciones, el EPS sube (mismas ganancias, menos acciones). El P/E baja, pero la empresa no es necesariamente más barata; solo ha cambiado su estructura de capital.

- Sectores cíclicos: energía, aerolíneas, materias primas. Un P/E bajo suele aparecer en el pico del ciclo, cuando las ganancias están infladas. Parece barato, pero en realidad puede estar anticipando una caída en beneficios y en el precio.

- EPS negativo: aquí el P/E simplemente no sirve.

Alternativas: P/FCF, EV/EBITDA y PEG (pros y contras)

Cuando quiero confirmar una valoración, no dependo solo del P/E:

P/FCF (Precio / Flujo de Caja Libre)

- Pros: refleja caja real.

- Contras: volátil año a año.

EV/EBITDA

- Pros: menos afectado por contabilidad.

- Contras: ignora capex y deuda futura.

PEG (P/E dividido por crecimiento esperado)

- Pros: ajusta por crecimiento.

- Contras: depende de estimaciones.

Estos datos están disponibles en plataformas financieras como Yahoo Finance, Finviz o TradingView.

¿Cómo usar el P/E paso a paso en tu análisis?

Este es el método que sigo cuando evalúo empresas. Es simple pero efectivo.

Checklist de 7 pasos

- Revisa el P/E trailing y forward.

- Comprueba si el EPS está limpio: a veces el EPS sube o baja por cosas que no pertenecen al negocio real (ventas de activos, gastos únicos, litigios, etc.). Si las ganancias vienen de algo extraordinario, el P/E se distorsiona.

- Mira la tendencia del EPS (3–5 años).

- Compara el P/E con empresas del mismo sector.

- Ajusta la interpretación según tasas e inflación.

- Verifica métricas adicionales (PEG, EV/EBITDA, P/FCF).

- Revisa la calidad del negocio: márgenes, deuda, crecimiento.

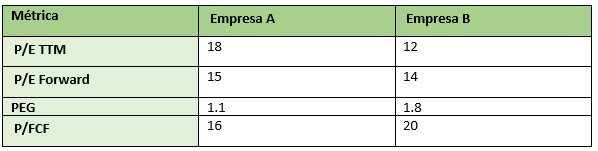

Mini caso práctico: comparar dos acciones del mismo sector

- Empresa A

- Su P/E TTM de 18 es un múltiplo razonable para una empresa de crecimiento.

- El P/E forward de 15 muestra expectativas de aumento en ganancias, lo cual me gusta porque apunta a que el mercado anticipa mejora.

- El PEG de 1.1 está cerca de 1, lo que suele indicar una relación equilibrada entre precio y crecimiento.

- Su P/FCF de 16 también está dentro de un nivel cómodo; está pagando un precio razonable por la caja que genera.

- Empresa B

- El P/E TTM de 12 parece atractivo, pero múltiplos tan bajos a veces reflejan crecimiento más lento o expectativas moderadas.

- Su P/E forward de 14 no muestra un gran salto en ganancias futuras.

- El PEG de 1.8 indica que estás pagando más en relación con el crecimiento que ofrece. No es exagerado, pero tampoco destaca.

- El P/FCF de 20 es más alto que el de A, lo que me dice que genera menos flujo de caja relativo al precio.

Conclusión del caso:

Yo me quedaría con Empresa A. Tiene un múltiplo razonable, buenas expectativas de crecimiento, un PEG equilibrado y un P/FCF más sólido. Empresa B no está mal, pero su combinación de crecimiento más débil y múltiplos menos eficientes.

Conclusión

El P/E es la relación entre el precio de la acción y sus ganancias, es uno de los indicadores más útiles para evaluar si una acción está cara o barata, pero nunca debe analizarse solo. Al combinarlo con métricas como el forward P/E, el PEG y el P/FCF, puedes entender mejor el crecimiento real de la empresa, evitar trampas de valor y tomar decisiones de inversión más precisas y fundamentadas.

Si quieres aprender a invertir desde lo básico, con un enfoque claro y cuidando tu capital, puedes acceder al curso gratuito de The Investor U. Allí descubrirás cómo construir un portafolio bien estructurado y tomar decisiones con mayor seguridad.

Preguntas Frecuentes

¿Cómo se calcula el P/E?

Precio por acción dividido por EPS (ganancias por acción), usando los últimos 12 meses (TTM)

¿P/E alto significa caro?

No siempre. Puede reflejar crecimiento mayor o menor riesgo.

¿Cuál es mejor: trailing o forward?

El trailing es real; el forward muestra expectativas. Úsalos juntos.

¿Sirve con empresas que pierden dinero?

No. Con EPS negativo mejor usa EV/Ventas o EV/EBITDA.

¿Puedo comparar P/E entre sectores distintos?

Con mucha cautela. Lo ideal es comparar dentro del mismo sector.

Dany Perez Trader

Senior Trader e inversor en la Bolsa de Valores de los Estados Unidos desde 2008. Más de 15 años de experiencia en multinacionales en planificación financiera y estratégica. Empresario desde el año 2012. Cofundador de MDC Capital con la experiencia de formar traders en más de 40 países. Trader e inversionista a largo plazo.

: ¿Qué es y cómo interpretarlo para invertir en acciones?")