Invertir de manera inteligente empieza por entender qué tipo de portafolio se adapta mejor a ti. Existen opciones para quienes buscan seguridad y estabilidad, así como estrategias orientadas al crecimiento a largo plazo que implican más riesgos. Conocer tu perfil de riesgo, horizonte de inversión y objetivos financieros es clave para tomar decisiones que realmente funcionen para ti.

Sigue leyendo y descubre cuál portafolio puede ayudarte a alcanzar tus metas en 2026.

Conceptos clave antes de elegir tu tipo de portafolio

Elegir un tipo de portafolio de inversión sin comprender los conceptos fundamentales es como intentar construir una casa sin una base sólida. Para asegurarte de que tu inversión sea eficiente y duradera, es crucial que primero entiendas aspectos clave como: tu perfil de riesgo, horizonte temporal y la importancia de la diversificación. Estos principios son los cimientos que te permitirán construir una estrategia que realmente se ajuste a tus necesidades y objetivos financieros.

Perfil de riesgo: tolerancia, capacidad y necesidad

Antes de elegir un portafolio, necesitas entender tres cosas:

- Tolerancia al riesgo: la parte psicológica. Cuánto estás dispuesto a ver bajar tus inversiones sin perder el sueño.

- Capacidad de riesgo: la parte práctica. ¿Tu situación financiera -edad, ingresos, deudas- te permite absorber pérdidas sin afectar tu estilo de vida

- Necesidad de riesgo: tus objetivos. ¿Necesitas rendimientos altos para cumplir tu meta o puedes permitirte un camino más tranquilo?

Horizonte temporal y liquidez

¿Para cuándo necesitas el dinero? Esta es una pregunta muy importante que te debes hacer.

- Corto plazo (menos de 5 años): prioriza liquidez y bajo riesgo.

- Mediano plazo (5–10 años): combina renta fija y variable.

- Largo plazo (10+ años): puedes soportar más volatilidad y aprovechar el crecimiento.

Diversificación y correlaciones

La clave de todo portafolio es no poner todos los huevos en la misma canasta.

- Acciones y bonos suelen moverse de forma diferente.

- El oro y los REITs (bienes raíces) pueden protegerte en escenarios extremos. La correlación baja entre activos es tu mejor aliada contra la incertidumbre.

Los principales tipos de portafolios

Aquí tienes los tipos de portafolios más reconocidos, explicados para cada contexto:

Portafolio conservador

- Composición típica: 70–80% renta fija, 10–20% efectivo, 10% acciones.

- Ventajas: máxima estabilidad, baja volatilidad. Ideal para capital que no puedes permitirte perder.

- Riesgos: bajo potencial de crecimiento a largo plazo. La inflación puede erosionar tu poder adquisitivo.

- Para quién: Personas cercanas a la jubilación, con aversión extrema al riesgo u objetivos a muy corto plazo.

Ejemplo con ETFs:

- Renta Fija (70%): ETF de bonos gubernamentales a corto plazo.

- Renta Variable (20%): ETF de acciones de grandes empresas estables.

- Efectivo/Oro (10%): ETF de oro para cobertura.

Portafolio moderado

- Composición típica: 50–60% acciones, 40–50% bonos.

- Ventajas: equilibrio entre riesgo y retorno.

- Riesgos: caídas moderadas en crisis bursátiles.

- Para quién: Inversores con un horizonte a medio plazo que buscan crecimiento sin una volatilidad extrema.

Ejemplo ETF:

- Renta Variable (50%): ETF global de acciones.

- Renta Fija (40%): ETF de bonos corporativos y gubernamentales.

- Activos Reales (10%): ETF de REITs globales.

Portafolio agresivo

- Composición típica: 70–90% acciones, 10–30% otros activos.

- Ventajas: mayor potencial de crecimiento.

- Riesgos: drawdowns fuertes en crisis.

- Para quién: Jóvenes con horizonte de inversión muy largo (>20 años) que pueden ignorar la volatilidad del mercado.

Ejemplo ETF:

- Renta Variable (90%): ETF de acciones de EE.UU. + ETF de acciones de mercados emergentes).

- Activos Alternativos (10%): ETF de Bitcoin/cripto o ETF de capital de riesgo privado.

Portafolio 60/40: ¿Seguirá funcionando en 2026?

El histórico portafolio de 60% acciones / 40% bonos. Este enfoque ha sido popular por su capacidad de ofrecer equilibrio entre crecimiento y estabilidad, adaptándose bien a mercados relativamente estables.

- Ventajas: fórmula probada por décadas.

- Riesgos: menos efectivo en entornos de alta inflación.

- En 2026: Seguira siendo una opción equilibrada para quienes buscan un enfoque moderado, muchos inversores están incorporando activos reales como oro, bienes raíces o REITs para protegerse contra la inflación y diversificar aún más su exposición

Cartera Permanente (Harry Browne)

La Cartera Permanente, diseñada por Harry Browne, es una estrategia que busca ofrecer estabilidad y resistencia en cualquier entorno económico. Su estructura se divide de la siguiente manera:

- 25% Acciones

- 25% Bonos

- 25% Oro

- 25% Efectivo

Ventajas: Esta distribución está diseñada para ofrecer protección en todos los escenarios económicos, desde crisis hasta períodos de crecimiento. Al combinar activos se busca reducir el riesgo y mantener la estabilidad en tiempos de incertidumbre.

Riesgos: Aunque es resistente, su rentabilidad puede ser más baja en mercados alcistas, ya que la parte en efectivo y bonos puede limitar el potencial de crecimiento.

Lazy Portfolios

Diseñados para «comprar y olvidar». El más famoso es el Tres Fondos de Bogleheads:

- Idea: simplicidad máxima, 2–3 ETFs que cubran todo el mercado.

- Ejemplo: acciones globales + bonos globales + REITs.

- Ventaja: fácil de mantener y rebalancear.

Portafolios con factores

Se basan en seleccionar activos según características específicas que han demostrado tener un buen desempeño a largo plazo. Los factores más comunes son:

- Value: Se invierte en acciones que están subvaloradas, es decir, aquellas que tienen un precio bajo en relación con sus fundamentos. La idea es que con el tiempo, estas acciones se revalorizan.

- Quality: Consiste en seleccionar empresas con fundamentos sólidos, como alta rentabilidad y baja deuda. El objetivo es invertir en compañías que sean resistentes y estén bien gestionadas.

- Momentum: Se invierte en acciones que están mostrando una tendencia alcista en el corto plazo. El objetivo es aprovechar el impulso de las acciones que están ganando fuerza.

Ventajas: diversificación inteligente.

Riesgos: requieren más conocimiento y disciplina.

Inclusión de activos reales

En un mundo donde la inflación puede repuntar, activos como el oro, los REITs (bienes raíces) y la infraestructura juegan un rol muy importante. No generan altos crecimientos, pero su valor suele moverse de forma independiente a las acciones y bonos, proporcionando diversificación.

Espacio para temáticos (IA, robótica, energía verde)

Las acciones temáticas como las de robótica pueden ser una excelente forma de diversificar tu portafolio, pero deben ser consideradas como satélites, no como el núcleo de tu estrategia.

Para una comprensión más profunda sobre cómo las acciones de robótica pueden encajar en tu portafolio y cuáles son las mejores opciones para invertir en este sector, te invitamos a leer nuestro artículo completo sobre “Acciones de robótica 2025: Las 5 empresas más prometedoras para invertir”

Cómo construir tu portafolio en 5 pasos

- Define tus objetivos: ¿es para jubilación, vivienda, independencia financiera?

- Determina tu perfil de riesgo: usa nuestro test gratuito y obtén un resultado objetivo.

- Elige la asignación estratégica Usando los modelos de arriba, decide los porcentajes para cada clase de activo (núcleo) y si quieres un satélite temático.

- Selecciona instrumentos adecuados: Opta por ETFs o fondos indexados con bajos costos, alta liquidez y que repliquen fielmente el índice.

- Establece reglas de rebalanceo: Decide cada cuánto tiempo volverás a tu asignación objetivo, ejemplo: una vez al año.

Rebalanceo y mantenimiento

El rebalanceo y mantenimiento son clave para mantener tu portafolio alineado con tus objetivos. Con el tiempo, los cambios en el mercado pueden alterar la asignación de activos, por lo que un rebalanceo periódico asegura que tu portafolio siga siendo diversificado y no se exponga a riesgos innecesarios.

Rebalanceo por calendario vs por bandas

- Por calendario: Revisar y ajustar cada 6 o 12 meses. Sencillo y disciplinado.

- Por bandas: cuando una clase de activo se mueve ±5–10% fuera de su rango.

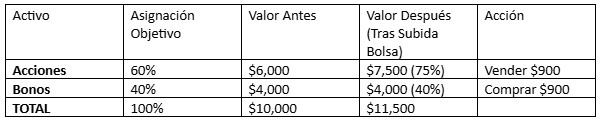

Implicancias fiscales y de costes

Cada vez que vendes un activo con ganancias, puedes generar una obligación tributaria. Tenlo en cuenta. Además, prioriza los rebalanceos con nuevos aportes de capital.

El valor total cambia, pero los porcentajes se rebalancean a 60/40 sobre el nuevo total.

Errores comunes al elegir portafolio

- Confundir tolerancia con capacidad de riesgo.

- Cambiar la asignación por emociones: comprar caro (cuando todos son optimistas) y vender barato (en el pánico) es el error número 1.

- Ignorar los costes de los ETFs o fondos.

- Olvidar el fondo de emergencia antes de invertir: nunca inviertas el dinero que puedas necesitar en el corto plazo.

Si quieres profundizar en este tema, te recomendamos ver nuestro video “Tipos de portafolio de inversión: ¿Cuál es el mejor en 2026?”. Ahí explicamos cada enfoque con más detalle:

Plantilla orientativa

Test de Perfil de Riesgo

1. ¿Cuál es tu objetivo principal al invertir?

a) Proteger tu dinero y asegurar una rentabilidad constante, aunque sea baja.

b) Generar crecimiento moderado, balanceando riesgos con beneficios.

c) Maximizar la rentabilidad, aunque implique asumir altos riesgos.

2. ¿Cuál es tu tolerancia a la volatilidad del mercado?

a) Prefiero no ver fluctuaciones grandes en mi portafolio, incluso si eso significa un rendimiento bajo.

b) Puedo tolerar algunas fluctuaciones, siempre que el rendimiento general sea positivo.

c) No me importa que el valor de mis inversiones suba y baje, lo que busco es un alto rendimiento a largo plazo.

3. ¿Cuál es tu horizonte temporal de inversión?

a) Menos de 3 años, quiero liquidez en el corto plazo.

b) De 3 a 10 años, busco un crecimiento moderado con una gestión activa.

c) Más de 10 años, tengo tiempo para asumir riesgos y tolerar caídas temporales.

4. ¿Cuál es tu experiencia en inversiones?

a) Soy un principiante, prefiero invertir en opciones seguras como bonos o fondos indexados.

b) Tengo algo de experiencia, he invertido en acciones, fondos mutuos y ETFs.

c) Tengo bastante experiencia, invierto en acciones, bienes raíces y otros activos de alto riesgo.

5. ¿Qué porcentaje de tus ingresos o ahorros estás dispuesto a invertir en activos de riesgo?

a) Menos del 10%.

b) Entre el 10% y el 30%.

c) Más del 30%.

Interpretación de los resultados

🟢 Mayoría de respuestas A: Perfil conservador

Prefiere evitar riesgos y prioriza la seguridad y la estabilidad en la inversión. Se inclina por obtener rendimientos más bajos pero seguros.

🟡 Mayoría de respuestas B: Perfil moderado

Tiene una tolerancia media al riesgo y busca un equilibrio entre crecimiento y protección del capital. Está dispuesto a asumir algo de volatilidad para obtener un rendimiento más alto.

🔴 Mayoría de respuestas C: Perfil agresivo

Está dispuesto a asumir riesgos significativos a cambio de la posibilidad de obtener rendimientos mucho más altos. Acepta la volatilidad y las fluctuaciones a corto plazo si eso significa un mayor potencial de ganancias a largo plazo.

Conclusión

El mejor portafolio es el que puedes mantener. En 2026 no existirá un portafolio universalmente “mejor”. Lo importante es que tu elección refleje tu perfil de riesgo, horizonte y objetivos. Un portafolio conservador puede darte tranquilidad. Uno agresivo, crecimiento; y opciones como el 60/40 ofrecen puntos intermedios.

Lo crucial es que tu portafolio sea sostenible para ti, que puedas dormir tranquilo y que lo rebalancees con disciplina.

Si quieres llevar tu conocimiento al siguiente nivel y aprender a analizar empresas como un profesional, te recomendamos explorar nuestro curso gratuito especializado en inversiones. Te dará bases sólidas para evaluar oportunidades, construir portafolios y entender el mercado con confianza.

Comienza ahora mismo

Preguntas frecuentes

¿Con qué frecuencia rebalancear? Para la mayoría, una vez al año es suficiente.

¿El 60/40 seguirá funcionando en 2026? Sí, pero muchos añaden activos reales para reforzarlo contra inflación.

¿Portafolios con factores superan al mercado? Depende del ciclo económico. En promedio, pueden mejorar la rentabilidad ajustada al riesgo, pero no siempre baten al mercado.

¿Cómo incluir temáticos sin elevar demasiado el riesgo? Con una exposición satélite (máximo 5–10% de tu portafolio).

¿Qué hago si cambia mi situación (ingresos, objetivos)? Revisa tu portafolio. Si tu horizonte o capacidad de riesgo cambió, es momento de redefinir tu asignación estratégica. No sigas en piloto automático.

Continuar leyendo: Cómo hacer un presupuesto personal: ejemplo 50/30/20 y base cero

Dany Perez Trader

Senior Trader e inversor en la Bolsa de Valores de los Estados Unidos desde 2008. Más de 15 años de experiencia en multinacionales en planificación financiera y estratégica. Empresario desde el año 2012. Cofundador de MDC Capital con la experiencia de formar traders en más de 40 países. Trader e inversionista a largo plazo.