¿Te ha pasado que una acción sube y, aun así, tu cuenta no luce tan bien como esperabas?

El rendimiento de una acción no es solo lo que ves en la gráfica del precio. Entre dividendos, inflación, comisiones e incluso el tiempo que mantienes la posición, la película completa puede ser muy distinta.

En esta guía, no solo te voy a explicar qué es realmente el rendimiento, sino que te voy a dar ejemplos para que entiendas, cuánto está ganando realmente tu inversión.

Qué entendemos por rendimiento

De forma simple, el rendimiento es la ganancia o pérdida total que una acción genera en un periodo específico. Esta ganancia o pérdida no solo se refiere a la variación en el precio, sino también a lo que se recibe de la inversión, como los dividendos. Por eso, es importante entender las diferentes formas de medirlo:

Retorno de precio vs retorno total

- Retorno de precio: mide el cambio entre el precio de entrada y el precio de salida.

- Retorno total: suma al cambio de precio todos los flujos que recibiste (por ejemplo, dividendos) durante el periodo.

Clave práctica: el rendimiento total de una acción suele ser una medida más fiel del resultado, sobre todo en empresas que pagan dividendos regularmente. Si solo miras el retorno de precio, puedes subestimar lo que realmente ganaste.

Rendimiento nominal vs real (descontando inflación)

- Nominal: el rendimiento “bruto”, sin ajustes.

- Real: el rendimiento después de descontar la inflación del periodo.

Ejemplo: si tu rendimiento nominal fue 12% y la inflación fue 8%, tu rendimiento real rondó 3,7%. Para comparar alternativas de inversión o evaluar poder adquisitivo, el rendimiento real es más informativo.

Plazo de medición: diario, YTD, 1–3–5 años

El rendimiento es una foto que depende del momento en que la tomes.

- Diario/semanal: muy volátil, útil para traders de corto plazo.

- YTD (Year-To-Date): Bueno para ver el desempeño en el corto plazo.

- 1–3–5 años: Aquí se ve la película completa. Una acción puede tener un mal año, pero si en 5 años tiene un rendimiento anualizado del 12%, es un buen negocio. Siempre analiza el plazo largo para evitar dejarte llevar por el ruido.

Fórmulas clave para calcular el rendimiento

Además de las fórmulas, te digo cuándo conviene usar cada una y sus límites.

1) Retorno simple de un periodo

La fórmula básica. Mide la ganancia o pérdida en un periodo específico.

(Precio Final – Precio Inicial) / Precio Inicial] x 100

Ejemplo: Compraste a $80, vendiste a $100. [(100 – 80) / 80 x 100 = 25%.

- Cuando usarlo: para ver la variación de precio en un lapso concreto, sin dividendos.

- Límite: si hubo dividendos (o comisiones, impuestos), no refleja el resultado completo.

2) Retorno total con dividendos (total return)

Aquí añadimos los dividendos.

(Precio Final – Precio Inicial + Dividendos) / Precio Inicial x 100

Ejemplo: Compraste a $80, vendiste a $100, y cobraste $4 en dividendos. [(100 – 80 + 4) / 80] x 100 = 30%.

- Cuando usarlo: si quieres el rendimiento total de una acción que paga dividendos sin modelar reinversiones.

- Límite: asume que los dividendos se reciben como efectivo y no necesariamente se reinvierten inmediatamente.

3) Rendimiento anualizado (CAGR)

¿Y si tu inversión duró 3 años? Necesitas una tasa anual promedio. Ahí entra el CAGR (Tasa de Crecimiento Anual Compuesta).

CAGR = (Precio Final / Precio Inicial) ^ (1 / Número de Años) – 1

Ejemplo: Compraste a $50 y tras 4 años vendiste a $105.

- (105 / 50) = 2.1 :

- 2.1 ^ (1/4) = 1.203:

- 1.203 – 1 = 0.203

Si tu CAGR es del 20.3%. Esto te dice que, en promedio tu inversión creció un 20.3% cada año. Es la mejor métrica para comparar inversiones de distintos plazos.

- Cuando usarlo: para comparar inversiones con distintos plazos. El CAGR “suaviza” los baches intermedios y te dice a qué tasa compuesta anual creció tu inversión.

- Límite: no refleja la volatilidad intermedia.

Tip: Si reinviertes dividendos (DRIP), calcula el valor final considerando la compra de acciones adicionales con cada pago. Es más fiel y suele arrojar un CAGR superior al de no reinvertir.

4) Rendimiento real (ajustado por inflación)

Traemos el rendimiento nominal al mundo real.

Rendimiento Real = (1 + Rendimiento Nominal) / (1 + Tasa de Inflación) – 1

Ejemplo: Rendimiento nominal del 15%, inflación del 10%.

- (1 + 0.15) / (1 + 0.10) = 1.15 / 1.10 = 1.045

- 1.045 – 1 = 0.045

Tu rendimiento real fue del 4.5%. Como ves, bastante menos que el 15% nominal.

- Cuando usarlo: cuando te interesa el poder adquisitivo real de lo ganado.

- Límite: requiere una medida de inflación consistente (país/moneda) con la inversión.

5) Rendimiento sobre el Costo (Yield on Cost)

Mide el rendimiento del dividendo sobre tu precio de compra original.

Compraste una acción a $100 que paga un dividendo anual de $4. Tu rendimiento sobre el Costo es del 4%.

Si el dividendo sube a $5 al año siguiente, tu Yield on Cost ahora es del 5%.

- Cuando usarlo: si tu estrategia es ingreso por dividendos a largo plazo. El YOC sube con el tiempo si los dividendos crecen.

- Límite: puede ser engañoso si no consideramos el valor de mercado actual. Complementa con rentabilidad por dividendo sobre precio actual.

Ejemplos prácticos paso a paso

Para aterrizar las fórmulas, veamos tres casos.

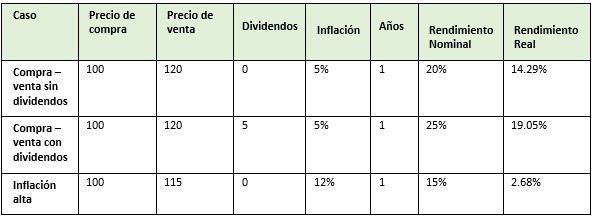

Tabla base de escenarios

Explicación de los casos

Caso 1 – Compra–venta sin dividendos

Imagina que compras una acción en 100 y la vendes en 120. A simple vista ganaste un 20% (rendimiento nominal). Pero como la inflación fue del 5%, tu poder adquisitivo real aumentó un 14.29%. Es decir, el beneficio sigue siendo bueno, pero algo menor de lo que aparenta.

Caso 2 – Compra–venta con dividendos (inflación 5%)

Ahora además de vender en 120, recibes 5 en dividendos. Tu ganancia nominal sube a 25%. Descontando la inflación, el rendimiento real se ubica en 19.05%. Aquí se ve cómo los dividendos marcan la diferencia, ya que mejoran el resultado incluso en entornos inflacionarios.

Caso 3 – Inflación alta (12%) Compras a 100 y vendes a 115. Nominalmente parece un buen 15%. Sin embargo, la inflación del 12% casi se come la rentabilidad, y tu ganancia real es apenas del 2.68%. Este caso muestra cómo un entorno inflacionario elevado puede reducir drásticamente los beneficios reales, incluso cuando los precios suben.

Factores que influyen en el rendimiento

¿Por qué unas acciones rinden 500% y otras -90%? Estas son las fuerzas en juego.

Fundamentales del negocio

- Crecimiento de ingresos y márgenes: ventas al alza con márgenes estables o crecientes suelen traducirse en beneficios más altos.

- ROIC (retorno sobre capital invertido): Mide lo eficiente que es la empresa generando beneficios con el dinero invertido. Un ROIC alto es una máquina de crear valor.

- FCF (flujo de caja libre): el “combustible” que paga dividendos, reduce deuda o financia recompras.

- Payout/dividendos: políticas estables y sostenibles aportan a un retorno total más consistente.

Valoración (múltiplos) y re-rating/de-rating

- P/E, EV/EBITDA, P/FCF: si el mercado “recalibra” las expectativas (re-rating), el múltiplo sube y empuja el precio más allá del crecimiento de beneficios; si hay de-rating, pasa lo contrario.

- Mensaje: dos empresas con iguales fundamentales pueden dar rendimientos muy distintos por cambio de múltiplo.

Riesgo y volatilidad

- Beta: sensibilidad al movimiento del mercado; beta alta = más volatilidad.

- Drawdowns: profundidad y duración de las caídas desde máximos.

- Spreads y liquidez: costos ocultos al entrar/salir que erosionan el retorno neto.

- Relación con el VIX: en picos de volatilidad (ver VIX: índice del miedo), los spreads se amplían y el riesgo de movimientos bruscos aumenta.

Macro y mercado (tasas, inflación, ciclo, risk-on/off)

Tasas de interés: Cuando suben, perjudican a las acciones (especialmente a las de crecimiento), porque el dinero se va a la renta fija.

Inflación: Recuerda que no todo lo que ganas nominalmente se traduce en poder adquisitivo.

Ciclo económico: En recesiones, la mayoría de las acciones caen. En recuperaciones, suben.

Sentimiento risk-on/off: Si los inversores son optimistas, compran acciones (risk-on). Si tienen miedo, venden (risk-off).

Gestión corporativa y eventos

- Recompras: reducen el número de acciones y amplifican el beneficio por acción.

- M&A: las adquisiciones bien integradas pueden crear valor; si no, destruirlo.

- Gobierno corporativo: alineación de incentivos y transparencia importan.

La gestión de tus inversiones no termina en un solo cálculo. Es un proceso constante que requiere actualización. Suscríbete a nuestro newsletter y recibe en tu correo contenido exclusivo para seguir fortaleciendo tus conocimientos financieros.

Cómo comparar rendimientos de forma correcta

Las comparaciones intuitivas pueden conducir a malas decisiones. Te propongo un método paso a paso:

Define el benchmark adecuado

El benchmark es el punto de referencia que usas para saber si tu inversión lo está haciendo bien o mal.

- Si inviertes en tecnológicas, compárate con un índice tecnológico como el Nasdaq 100.

- Si inviertes a nivel global, usa un índice global (ej. MSCI ACWI).

- Si inviertes en un país o región, mide tu rendimiento frente a un índice local o regional.

Homogeneiza plazo, moneda y flujos

Usa el mismo horizonte temporal (por ejemplo, 3 años exactos).

Expresa todo en la misma moneda, o convierte a tu divisa base.

Considera el retorno total, es decir, incluye dividendos además de la variación del precio.

Evita sesgos comunes

- No seleccionar ventanas favorables: No muestres solo el año que tu acción fue brillante. Mira el historial completo.

- No considerar dividendos o inflación: Como ya vimos, esto distorsiona la realidad por completo.

Errores comunes y cómo evitarlos

- Confundir precio con retorno total: Un pecado capital. Solución: Siempre calcula el retorno total con dividendos.

- Ignorar costes e impuestos: Las comisiones y los impuestos es algo que debes tener en cuenta en el rendimiento. Solución: Usa brokers eficientes y contabiliza tus impuestos al calcular tu ganancia neta.

- Comparar periodos no homogéneos: Solución: Usa el CAGR para comparar inversiones de distintos plazos.

- No ponderar por tamaño de posición: Un 100% de rendimiento en una inversión de $100 no es lo mismo que un 20% en una de $10,000. Solución: Calcula el rendimiento de tu cartera en conjunto, no solo de cada acción por separado.

Conclusión

Decir simplemente “la acción ganó un 10% este año” no cuenta toda la historia. Para entender el verdadero rendimiento, tienes que mirar el rendimiento total (precio + dividendos), descontar inflación y costes, y luego poner ese resultado en contexto: ¿Qué tan sólida es la empresa, qué riesgos enfrenta y cómo está el mercado en general? Solo así tendrás una visión completa y realista de tu inversión.

3 ideas clave para recordar:

- Calcula el rendimiento total y anualízalo para comparar correctamente.

- Ajusta por inflación y costes para conocer tu retorno real.

- Interpreta el rendimiento dentro de su contexto de riesgo y mercado: no todo 15% significa lo mismo.

Si deseas profundizar en tu aprendizaje y adquirir las herramientas para analizar empresas con criterio experto, te invitamos a explorar nuestro curso gratuito de inversiones. Con él obtendrás fundamentos prácticos para identificar oportunidades, estructurar portafolios y comprender el mercado con mayor seguridad.

Preguntas frecuentes (FAQ)

1) ¿Cuál es la mejor métrica para comparar acciones?

No hay una única formula. Para plazos largos, el CAGR es excelente porque refleja tasa compuesta. Para ingresos por dividendos, mira el retorno total con dividendo y el rendimiento sobre el Costo .

2) ¿Cómo influye la reinversión de dividendos en el rendimiento?

Es el interés compuesto en acción. Reinvertir los dividendos para comprar más acciones acelera exponencialmente tu crecimiento a largo plazo. Nuestra calculadora te ayuda a simularlo.

3) ¿Qué diferencia hay entre CAGR y retorno promedio?

El retorno promedio calcula el rendimiento total y lo divide entre el número de años, sin considerar las fluctuaciones anuales. El CAGR, en cambio, refleja el crecimiento anual compuesto, teniendo en cuenta cómo las ganancias y pérdidas se acumulan a lo largo del tiempo, por lo que puede ser diferente incluso si ambos cálculos tienen el mismo promedio.

4) ¿Cómo interpretar rendimientos negativos con beta baja/alta?

- Beta baja y rendimiento negativo: el activo cayó, pero probablemente menos que el mercado; puede aportar estabilidad a la cartera.

- Beta alta y rendimiento negativo: es normal que sufra más en mercados bajistas; exige prima de retorno mayor en el tiempo para compensar la volatilidad.

5) ¿Cómo comparar rendimientos entre diferentes monedas?

Debes convertir todo a una moneda común (ejemplo: USD o EUR) usando el tipo de cambio de la fecha de compra y de venta. De lo contrario, un movimiento favorable de la moneda puede ocultar un mal rendimiento de la acción, y viceversa.

Así evitas creer que ganaste por la acción cuando, en realidad, fue el FX (el precio de una moneda expresado en otra).

6) Rendimiento vs rentabilidad: ¿son lo mismo?

En el lenguaje cotidiano se usan como sinónimos. En un análisis riguroso, rendimiento suele referirse al resultado porcentual en un periodo, mientras que rentabilidad puede usarse en sentido más amplio (eficiencia del capital, ROE/ROIC, etc.).

7) ¿Cómo comparar rendimientos entre una acción y un índice?

- Usa el mismo plazo y la misma moneda.

- Calcula retorno total (incluye dividendos) en ambos.

- Complementa con CAGR y una visión de riesgo (volatilidad, drawdown).

- Verifica si la acción superó al índice ajustando por riesgo (Sharpe superior).

Dany Perez Trader

Senior Trader e inversor en la Bolsa de Valores de los Estados Unidos desde 2008. Más de 15 años de experiencia en multinacionales en planificación financiera y estratégica. Empresario desde el año 2012. Cofundador de MDC Capital con la experiencia de formar traders en más de 40 países. Trader e inversionista a largo plazo.

")