En el mercado, muchos se enfocan en el precio, pero pocos entienden si ese precio tiene sentido. Calcular el valor intrínseco de una acción te permite saber si estás pagando de más o aprovechando una oportunidad. Aquí te explico, desde mi experiencia, cómo hacerlo con el método DCF, los múltiplos y el margen de seguridad.

¿Qué significa: valor intrínseco y para qué te sirve como inversor?

El valor intrínseco es en esencia, una estimación del valor real de una empresa según su capacidad de generar dinero en el futuro. Cuando calculo el valor intrínseco, no busco predecir el futuro, sino entender qué tendría que pasar para que el precio actual tenga sentido.

Precio vs valor: ¿por qué pueden divergir?

- El precio refleja lo que la gente cree que vale una acción en este momento. Está influido por la oferta y la demanda, las noticias, la emoción del mercado y hasta las redes sociales.

- El valor en cambio, se basa en lo que la empresa realmente genera en términos de flujos de caja, utilidades y rentabilidad a largo plazo.

Por eso pueden diferir: el precio se mueve según las percepciones del corto plazo, mientras que el valor depende del desempeño financiero real, que solo se confirma con el tiempo.

¿Cuándo conviene estimar el valor intrínseco de una empresa y cuándo no?

Cuando hablo de estimar el valor intrínseco, me refiero a calcular cuánto vale realmente una empresa, más allá del precio que muestra el mercado.

✅ ¿Cuándo conviene?

- Analizas empresas estables, con un negocio predecible.

- Eres un inversor a largo plazo.

❌ ¿Cuándo no conviene?

- Cuando el negocio es demasiado volátil o depende de modas especulativas.

- Si no tienes información suficiente para proyectar ingresos o márgenes.

Cómo aplicar el modelo DCF para valorar una empresa con criterio

El modelo de descuento de flujos (DCF) es mi herramienta principal para estimar el valor intrínseco.

En palabras simples: trae a valor presente los flujos futuros de caja libre (FCF) usando una tasa de descuento que refleje el riesgo del negocio.

La fórmula básica del DCF es:

Valor = Σ (Flujo de Caja Libre del Año t / (1 + Tasa de Descuento)^t)

¿Suena complejo? Vamos a desglosarlo en pasos.

Datos clave: flujos proyectados, tasa de descuento y valor terminal

Para construir un DCF simple, necesitas tres ingredientes principales, cada uno representa una parte esencial de cómo una empresa genera valor a lo largo del tiempo:

1. Flujos proyectados (FCF):

Son el dinero que la empresa puede generar después de cubrir todos sus gastos e inversiones necesarias. En otras palabras, el efectivo libre que queda disponible para los accionistas.

Empieza con el flujo actual y asume un crecimiento razonable (por ejemplo, 3–5% anual).

Ejemplo: Si el FCF actual es $1 millón y crece 4% anual durante 5 años, tendrás $1.22 millones en el año 5.

2. Tasa de descuento (WACC):

La tasa de descuento, conocida como WACC, refleja el costo de capital de la empresa. Para empresas estables suele estar alrededor del 8–10%, mientras que si la compañía es más riesgosa o tiene deuda alta, puede subir al 12–15%.

3. Terminal de valor (Modelo de crecimiento de Gordon):

Es el valor que se asigna a todos los flujos que vienen después del período proyectado, asumiendo que la empresa seguirá creciendo de forma estable en el largo plazo.

Valor Terminal = (FCF del último año × (1 + g)) / (Tasa de descuento − g)

Donde:

- FCF del último año = flujo de caja libre del último año proyectado

- g = tasa de crecimiento a perpetuidad (usualmente baja, en torno al crecimiento económico de largo plazo, por ejemplo 2–3%)

¿Cómo estimar el WACC/tasa de descuento de forma razonable?

Este es el punto donde más se cometen errores al valorar una empresa. No necesitas una fórmula perfecta, sino un rango sensato que refleje el riesgo del negocio.

Empieza con referencias realistas:

Para una empresa estable y madura, un WACC entre 8% y 10% suele ser razonable. Si la compañía es más riesgosa, tiene deuda alta o depende de ciclos volátiles, puedes usar 12% a 15%.

Piensa en rangos, no en decimales:

La valoración no es una ciencia exacta. Es mejor probar con varios escenarios (optimista, base y pesimista) que obsesionarte con una cifra precisa.

Más importante que acertar el número exacto es entender el porqué de la tasa. Si tu descuento refleja bien el riesgo del negocio, tu estimación de valor será mucho más sólida.

Cómo usar múltiplos cuando no puedes aplicar un DCF

Cuando no tengo proyecciones de flujos confiables (por ejemplo, en startups o negocios cíclicos), recurro a los múltiplos comparables.

No son perfectos, pero te ayudan a ver qué tan cara o barata está una empresa frente a sus pares.

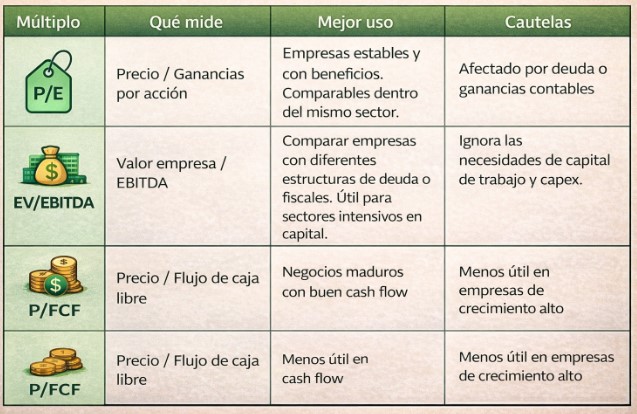

Múltiplos (P/E, EV/EBITDA, P/FCF): cuándo usar cada uno

No todos los múltiplos sirven para lo mismo. Esta tabla te lo aclara:

Ajustes por crecimiento, rentabilidad y apalancamiento

- Ajusta múltiplos según el crecimiento esperado del negocio.

- Ten en cuenta la rentabilidad operativa y la deuda neta.

- Si una empresa crece más rápido o tiene márgenes mejores, puede merecer un múltiplo más alto.

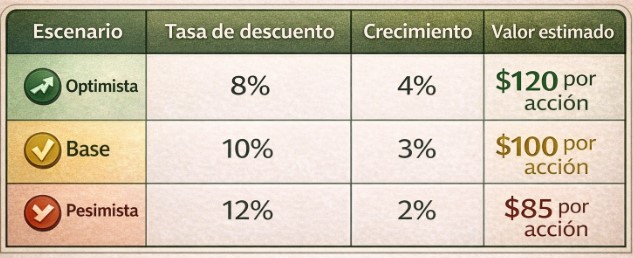

¿Qué tan sensible es tu valoración?

En mi experiencia, las valoraciones DCF son muy sensibles a dos variables: la tasa de descuento y la tasa de crecimiento.

Sensibilidad a tasa y crecimiento: 3 escenarios

Como ves, un cambio de apenas 1–2 puntos pueden alterar la valoración en más de 15%.

Margen de seguridad: cuánto exigir según calidad del negocio

El margen de seguridad es el “colchón” que exiges entre el precio de mercado y tu valor estimado. Cuanto más incierto o riesgoso sea el negocio, mayor debe ser ese margen para protegerte de errores en tus supuestos o cambios en el entorno.

- Negocios predecibles y sólidos: margen del 10–15%.

- Negocios cíclicos o apalancados: margen del 25–40%.

- Negocios inciertos o con management dudoso: mínimo 50%.

💡 El margen de seguridad es prudencia.

Checklist para tomar decisiones con criterio

Antes de decidir comprar o vender, paso siempre por este filtro rápido que he diseñado:

❌ Errores comunes (y cómo evitarlos)

- No tener en cuenta que la empresa puede emitir más acciones.

- Asumir que el futuro será igual que el pasado.

- Pintar el futuro con crecimientos irreales.

- Olvidar que el DCF no predice, solo orienta.

💡 Recomendaciones: triangula DCF + múltiplos + cualitativo

- Empieza con el DCF para tener una base numérica.

- Contrasta con los múltiplos de empresas comparables.

- Añade un análisis cualitativo (ventajas competitivas, riesgo país).

- Si todo converge en un rango lógico, tienes una estimación confiable.

Ahora bien, entender el valor intrínseco es solo una parte del proceso. La diferencia real está en cómo lo aplicas.

En este video analizo una empresa como Apple desde distintos ángulos, fundamentos, riesgos y valoración, para mostrarte cómo llevar estos conceptos a una situación real y tomar decisiones con más criterio:

Conclusión

Comprender cómo calcular el valor intrínseco te ayuda a tomar decisiones más fundamentadas al invertir. Para quienes están comenzando en el trading para principiantes, este concepto permite complementar el análisis y desarrollar estrategias de trading o inversión basadas en datos reales.

Aplica estos consejos de trading: analiza los fundamentos de la empresa, compara el valor intrínseco con el precio de mercado y evita tomar decisiones impulsivas. Explora nuestros recursos para trading para principiantes y continúa fortaleciendo tu criterio para invertir con mayor seguridad.

Si quieres dar tus primeros pasos en el mundo de la inversión, inscríbete en nuestro curso gratuito de The Investor U. Aprenderás los fundamentos para analizar acciones y detectar oportunidades reales en el mercado. Empieza hoy y construye una base sólida para invertir con criterio.

Comienza ahora mismo

Preguntas Frecuentes

¿Qué es el valor intrínseco?

Es una estimación del valor económico de una empresa basada en sus flujos futuros y el riesgo asumido.

¿DCF o múltiplos?

Usa DCF si puedes proyectar flujos con cierto criterio. Los múltiplos te sirven para contrastar o en negocios estables.

¿Cómo elijo la tasa de descuento?

Parte del WACC: incluye costo de deuda y de capital, y prueba varios escenarios.

¿Qué es margen de seguridad?

Es el descuento que exiges al precio de mercado frente a tu valor estimado, para cubrir errores o volatilidad.

¿Cada cuánto actualizar la valoración?

Cuando cambian supuestos clave: resultados, tasas de interés, deuda o guía de la empresa.

Continuar leyendo: Análisis fundamental: guía paso a paso

Dany Perez Trader

Senior Trader e inversor en la Bolsa de Valores de los Estados Unidos desde 2008. Más de 15 años de experiencia en multinacionales en planificación financiera y estratégica. Empresario desde el año 2012. Cofundador de MDC Capital con la experiencia de formar traders en más de 40 países. Trader e inversionista a largo plazo.

")