Hay un momento clave cuando analizas acciones inmobiliarias, ves un REIT por primera vez, aparecen siglas como FFO, AFFO, NOI, cap rate y entiendes que aquí nada funciona como en las acciones tradicionales.

Por eso armé esta guía. Para que cuando termines, tengas un mapa claro que te permita responder preguntas esenciales: ¿de dónde viene realmente el flujo? ¿Es sostenible? ¿Dónde está el riesgo escondido?

Si continúas leyendo, vas a encontrar una forma simple y ordenada de entender un sector que suele parecer más complejo de lo que realmente es.

¿Qué estás comprando cuando inviertes en inmobiliarias de bolsa?

Cuando compramos este tipo de acciones, en realidad estamos comprando ingresos por renta, gestión de activos y acceso al financiamiento. Suena simple, pero según el modelo, cambia todo: flujo, riesgo y dividendos.

REITs vs desarrolladoras: ¿en qué se diferencian?

- REITs (Real Estate Investment Trusts): Cuando hablo de REITs, me refiero a empresas que no construyen propiedades para venderlas, sino que viven de operarlas y alquilarlas. Su negocio es simple: comprar inmuebles, los arrienda, cobra rentas y distribuye la mayor parte de esos ingresos como dividendos.

- Ingreso principal: alquileres y rentas estables.

- Métricas clave: FFO/ AFFO.

- Riesgo: depende del sector y de la ocupación.

-

- Dividendos: generalmente altos y recurrentes.

- Desarrolladoras / constructoras: Cuando analizamos desarrolladoras, estamos mirando un negocio muy distinto al de los REITs. Aquí el dinero no viene de rentas, sino de construir y vender proyectos, lo que hace que sus resultados dependan mucho más del ciclo económico.

- Ingreso principal: venta de proyectos.

- Flujo: más cíclico y volátil.

- Riesgo: más alto. Depende de margen de venta y acceso a crédito.

- Dividendos: suelen ser menores o más irregulares.

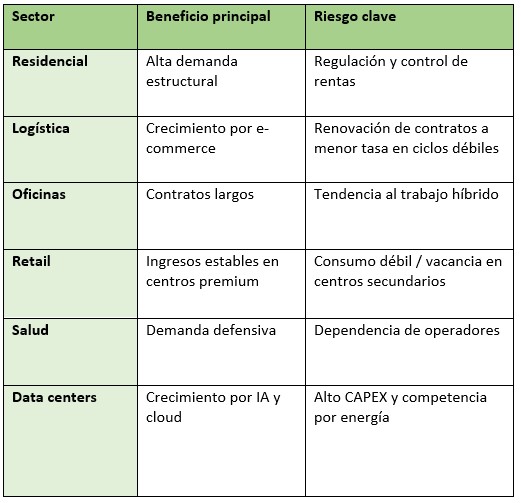

Sectores clave: beneficios y riesgos

Cuando se analizan acciones inmobiliarias (especialmente REITs), siempre reviso en qué sector están sus activos. Cada segmento tiene beneficios y un riesgo que no se puede ignorar.

¿Cómo analizar estas acciones sin perderte?

Este es el punto donde la mayoría se abruma. Aquí te voy a explicar las métricas de la forma en que a mí me hubiera gustado leerlas cuando empezaba.

FFO y AFFO

Cuando analizo acciones inmobiliarias, nunca me quedo con la utilidad neta, en este sector distorsiona demasiado por la depreciación contable. Por eso se usan dos métricas clave:

- FFO (Funds From Operations): tomo la utilidad neta, le sumo la depreciación y le resto las ganancias por venta de propiedades. Así obtengo el flujo operativo real del portafolio.

- AFFO: es el paso siguiente. A ese FFO le resto el CAPEX de mantenimiento, es decir, lo que la empresa necesita invertir para mantener sus propiedades funcionando. Este número se acerca mucho más al flujo de verdad.

Mini fórmula:

AFFO ≈ FFO – CAPEX de mantenimiento

Para que esto no se quede solo en teoría, analicé Realty Income (O) en un video donde explico cómo evaluar un REIT usando estas mismas métricas. Aquí te lo dejo por si quieres profundizar:

Ocupación, NOI y cap rate: la salud de la cartera

Cuando reviso un REIT, estas tres métricas me dicen rápido si la cartera está sana o no:

- Ocupación: simplemente es qué porcentaje de las propiedades está rentado. Más ocupación = más flujo entrando.

- NOI (Net Operating Income): es lo que queda después de ingresos por renta – gastos operativos. El “corazón” del negocio.

- Cap rate: se calcula como NOI / valor del activo. Sirve para entender qué tan rentable es una propiedad respecto a su precio.

Hay algo que siempre reviso, si el NOI está creciendo porque realmente alquilan mejor, o si solo sube por ajustes contables o renegociaciones puntuales. Esa diferencia cambia completamente la lectura del negocio.

Deuda, LTV y vencimientos: el costo de capital manda

Al analizar un REIT, siempre veo cómo manejan su deuda, porque de eso depende mucho su riesgo y estabilidad:

- LTV (Loan to Value): compara la deuda con el valor de los activos. Entre más bajo, menos riesgo.

- Deuda / EBITDA: un número rápido para ver qué tan apalancado está el REIT.

- Calendario de vencimientos: muestra cuándo hay que pagar la deuda. Muy importante si las tasas de interés están altas, porque puede afectar liquidez y costos.

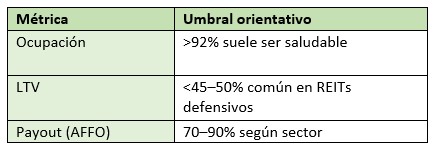

Mini tabla orientativa:

Hasta aquí, hemos sentado las bases para no volar a ciegas. Pero la teoría sin práctica se olvida rápido. Si quieres llevar estos conceptos a un siguiente nivel y entender cómo se combinan en una estrategia real, nuestro curso gratuito de introducción a la inversión profundiza en estos pilares de forma estructurada. Te va a dar una ventaja enorme.

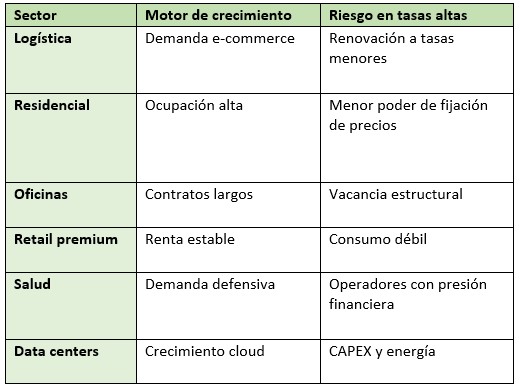

¿Qué rol juegan las tasas y el ciclo económico?

Aquí está uno de los puntos más importantes. Las inmobiliarias no se mueven solo por sus inmuebles, sino por su costo de capital.

Tasas al alza vs a la baja: efectos típicos

- Tasas al alza:

- Múltiplos de P/FFO caen

- Dividendos se estancan

- Refinanciación más costosa

- Tasas a la baja:

- Mejora valoración

- Más margen para adquisiciones

- Se expanden spreads de cap rates

Sensibilidades por sector

Si quieres ver ejemplos concretos, revisa nuestro artículo con las 5 empresas inmobiliarias más importantes en 2025 y qué está marcando su desempeño este año.

¿Cómo construir una tesis práctica en 15 minutos?

Cuando analicé mi primer REIT, pensé que era tan simple como revisar el dividendo. Luego descubrí que estaba ignorando el calendario de deuda y justo ese REIT tenía un 40% venciendo el año siguiente. Desde entonces, mi tesis empieza siempre por el balance, no por la rentabilidad.

Checklist de 8 pasos

- Define el sector y el ciclo actual: logística, oficinas, residencial y cómo está el entorno (tasas, demanda, vacancia).

- Revisa FFO/AFFO: mira crecimiento, estabilidad y payout sobre AFFO, no sobre utilidad contable.

- Evalúa ocupación y estructura de contratos: duración, renovaciones, mix de arrendatarios.

- Examina la calidad del NOI: ¿crece por mejores alquileres o por ajustes contables?

- Revisa el pipeline: proyectos en ejecución, retornos esperados y riesgo de ejecución.

- Evalúa la deuda: niveles, proporción fija/variable y vencimientos clave.

- Confirma la guía de la empresa: si la dirección mantiene o ajusta expectativas.

- Compara la valoración: P/FFO y descuento/prima a NAV dentro de su sector.

Valorar sin complicarse: P/FFO, NAV y crecimiento

- P/FFO: Es básicamente el “PER” del mundo inmobiliario. Sirve para comparar REITs o empresas del mismo sector y ver si están caras o baratas frente a sus pares.

- Descuento o prima sobre el NAV: El NAV (Valor Neto de los Activos) estima cuánto vale la cartera por acción. Si una empresa cotiza por debajo de ese valor, puede ser una oportunidad o una señal de que el mercado no confía del todo en sus activos.

Ejemplo: Si un REIT genera 5 USD de FFO por acción y la acción cuesta 75 USD, entonces su P/FFO es 15x.

¿Qué significa 15x? Que el mercado está pagando el equivalente a 15 años de FFO por esa acción. Solo sabrás si eso es caro o barato comparándolo con otros REITs del mismo.

Riesgos y señales de alerta que no puedes ignorar

Aquí es donde casi siempre se marca la diferencia entre un buen análisis y uno superficial.

Refinanciación, vacancia y CAPEX

- Alto volumen de deuda venciendo en 1–3 años

- Vacancia estructural: cuando un activo lleva demasiado tiempo vacío porque la demanda del sector es baja, no por algo temporal.

- CAPEX de mantenimiento subestimado: la empresa reporta menos gasto del que realmente necesita para mantener sus propiedades en buen estado.

En varios análisis de acciones inmobiliarias he encontrado empresas con dividendos muy similares, que a primera vista parecen igual de atractivas. La diferencia real aparece cuando miras el AFFO y la deuda: una tiene el dividendo bien cubierto y vencimientos manejables, mientras que la otra está mucho más ajustada. Ese riesgo no se ve en el dividendo, pero sí en los números que realmente importan.

Gobernanza y alineación

- Emisiones demasiado frecuentes: si la empresa emite acciones cada rato, suele ser para crecer a costa de diluir al accionista.

- Bonos ejecutivos ligados al tamaño de la cartera y no al rendimiento: mala señal, incentiva crecer por crecer en vez de generar retornos reales.

- Comité independiente débil: poca supervisión y decisiones que suelen favorecer más a la administración que a los inversionistas.

Conclusión

Al final, analizar un REIT no es aprenderse siglas, sino entender su negocio. Ver de dónde sale el flujo, qué tan estables son las rentas, cómo maneja la deuda y si el precio tiene sentido para su sector. Cuando juntas esas piezas, el análisis deja de ser confuso y se vuelve claro dónde está la fortaleza y dónde están los riesgos.

Si quieres convertir este conocimiento en habilidad práctica, únete al curso gratuito de The Investor U y aprende a construir tus análisis de forma profesional, paso a paso.

Comienza ahora mismo

Preguntas frecuentes

- ¿Qué diferencia hay entre FFO y AFFO?

El FFO ajusta utilidad por depreciación y ganancias de ventas. El AFFO resta CAPEX de mantenimiento para reflejar caja recurrente. - ¿Todos los REITs pagan dividendos altos?

No siempre. Muchos distribuyen gran parte del AFFO, pero el rendimiento varía según sector y ciclo. - ¿Cómo afectan las tasas a estas acciones?

Tasas al alza encarecen la deuda y presionan múltiplos; tasas a la baja suelen apoyar valoraciones. - ¿Qué métrica de valoración mirar?

P/FFO y descuento/prima a NAV. Siempre compáralos dentro del mismo sector. - ¿Es mejor un solo sector o diversificar?

Depende de la tesis. Diversificar reduce riesgos puntuales de regulación o demanda.

Dany Perez Trader

Senior Trader e inversor en la Bolsa de Valores de los Estados Unidos desde 2008. Más de 15 años de experiencia en multinacionales en planificación financiera y estratégica. Empresario desde el año 2012. Cofundador de MDC Capital con la experiencia de formar traders en más de 40 países. Trader e inversionista a largo plazo.