Si alguna vez has pensado, me gustaría empezar a invertir, pero no me sobra dinero, este artículo es para ti.

Muchas personas piensan que empezarán a invertir cuando ganen más dinero. El problema es que, incluso cuando los ingresos aumentan, muchas veces ese dinero extra termina destinándose a nuevos gastos en lugar de a la inversión.

Por eso, empezar a invertir no depende únicamente de cuánto dinero entra a tu cuenta cada mes, sino de cómo conviertes tus ingresos en capital de inversión.

Cuando las personas revisan sus gastos con calma, encuentran oportunidades de ahorro que antes no habían notado. No porque estén ganando más, sino porque identifican consumos que habían normalizado y que realmente no aportan demasiado valor a su día a día.

Esto no significa dejar de disfrutar la vida ni eliminar todo lo que te gusta. Se trata de tomar decisiones sobre tu dinero y asegurarte de que una parte de tus ingresos también esté trabajando para tus objetivos futuros.

La buena noticia es que, en muchos casos no hacen falta cambios drásticos. Pequeños ajustes en gastos que suelen pasar desapercibidos pueden liberar suficiente capital para comenzar a invertir de forma constante.

En esta guía te mostraré paso a paso cómo identificar esos gastos, cómo organizarlos correctamente y cómo definir cuánto podrías destinar a inversión cada mes.

¿Por qué la mayoría de personas comete el mismo error al intentar generar capital de inversión?

Uno de los errores más comunes es esperar a que sobre dinero al final del mes.

Puede parecer razonable; primero se paga la renta, los servicios, el supermercado, las suscripciones, las salidas del fin de semana y el resto de los gastos cotidianos.

El inconveniente es que cuando llega el final del mes, hay veces queda muy poco dinero disponible o no queda nada.

En la mayoría de los casos, el problema no es la falta de interés por invertir. El verdadero problema es no tener claridad sobre cómo se está utilizando el dinero en el mes.

Cuando no llevamos un control de gastos, es fácil subestimar cuánto dinero se va en categorías que parecen pequeñas cuando se analizan por separado, pero que juntas pueden representar una cantidad importante.

Antes de elegir dónde invertir, el primer paso es entender cuánto dinero puedes destinar a ello de manera consistente.

¿Cómo clasifico mis gastos?

El primer paso consiste en revisar todos los gastos del último mes. No hace falta complicarse con hojas de cálculo avanzadas. Basta con revisar extractos bancarios, movimientos de tarjetas y aplicaciones financieras.

Paso 1: clasifica todos tus gastos en tres categorías

Gastos fijos esenciales

Son aquellos que normalmente debes pagar todos los meses y que cubren necesidades básicas.

Por ejemplo:

- Renta o hipoteca.

- Servicios públicos.

- Internet.

- Transporte para trabajar.

- Seguros.

- Educación.

Gastos variables necesarios

Son gastos importantes, pero cuyo monto puede cambiar mes a mes.

Por ejemplo:

- Supermercado.

- Gasolina.

- Medicamentos.

- Mantenimiento del hogar.

Gastos discrecionales

Son aquellos relacionados con estilo de vida y entretenimiento.

Por ejemplo:

- Streaming.

- Restaurantes.

- Compras por impulso.

- Videojuegos.

- Viajes.

- Aplicaciones premium.

Aquí suele encontrarse el mayor potencial de ahorro e inversión.

Muchas personas creen que no tienen margen para ahorrar o invertir hasta que revisan sus gastos con detalle. Al hacerlo, suelen descubrir pequeñas compras recurrentes, como domicilios, cafés, suscripciones o gastos impulsivos, que pasan desapercibidas en el día a día.

De forma individual, ninguno de estos gastos parece representar un problema. Sin embargo, cuando se suman a lo largo del mes, pueden convertirse en una cantidad alta de dinero que podría destinarse a objetivos financieros más importantes.

Por eso, uno de los ejercicios más útiles para mejorar tus finanzas personales es analizar tus movimientos bancarios y gastos recientes. En muchos casos, el dinero para empezar a invertir ya existe, simplemente está siendo utilizado en consumos que aportan poco valor a largo plazo.

¿Cuánto puedo destinar a invertir cada mes?

Una vez que tienes tus gastos organizados, es mucho más fácil identificar cuánto margen existe para ahorrar e invertir.

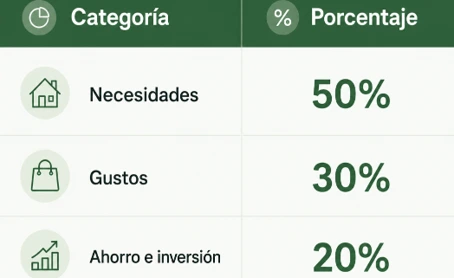

Aquí es donde muchas personas utilizan el método 50/30/20. Este enfoque fue popularizado por la profesora y autora Elizabeth Warren, propone distribuir el ingreso neto de la siguiente manera:

Dentro de nuestra plataforma encontrarás una plantilla gratuita para estimar de forma rápida tu potencial de capital de inversión cada mes, utilizando este método como guía para organizar tus ingresos.

Paso 2: aplica el método 50/30/20 para encontrar tu margen real

Supongamos un ingreso mensual equivalente a $1.000. La distribución sería:

No se trata de cumplir estos porcentajes de forma exacta.

Lo importante es utilizarlos como referencia para identificar si alguna categoría está consumiendo más recursos de los necesarios.

Si actualmente tus gastos discrecionales representan un 40% de tus ingresos, probablemente exista una oportunidad para liberar capital.

Si quieres seguir fortaleciendo tus conocimientos como inversionista, en The Investor U puedes empezar con un curso gratuito donde aprenderás paso a paso los fundamentos que te ayudarán a tomar mejores decisiones financieras:

Comienza ahora mismo

¿Dónde suele estar el mayor potencial de ahorro? Tabla de gastos.

Muchas personas intentan empezar recortando gastos esenciales, cuando normalmente los primeros ajustes pueden encontrarse en gastos discrecionales.

La siguiente tabla muestra ejemplos comunes:

La clave no es eliminar todo, la idea es preguntarte:

- ¿Uso realmente este servicio?

- ¿Me aporta valor de forma constante?

- ¿Existe una alternativa más económica?

- ¿Preferiría invertir este dinero para mis objetivos futuros?

Pequeños cambios pueden generar diferencias importantes cuando se mantienen durante varios años.

Gastos fijos vs gastos variables: la diferencia que importa en inversión

Cuando una persona busca ahorrar más, suele enfocarse únicamente en los gastos grandes. Sin embargo, entender la diferencia entre gastos fijos y variables permite tomar mejores decisiones.

Los gastos fijos suelen mantenerse relativamente constantes mes a mes y por esa razón, son más difíciles de reducir en el corto plazo.

Los gastos variables, en cambio, permiten realizar ajustes graduales sin afectar significativamente el estilo de vida.

Por ejemplo:

- Reducir compras impulsivas.

- Limitar gastos de entretenimiento.

- Revisar suscripciones activas.

Los mayores avances financieros provienen de optimizar gastos variables antes que de intentar reducir gastos esenciales.

¿Qué hacer después de liberar capital para invertir?

Una vez identificas gastos que puedes reducir y defines cuánto dinero podrías destinar cada mes a inversión, vale la pena empezar a estudiar para entender cómo funcionan las diferentes alternativas de inversión.

Entender conceptos como riesgo, diversificación, horizonte de inversión y asignación de activos puede ayudarte a elegir alternativas más alineadas con tus objetivos financieros y situación personal.

También es recomendable definir para qué estás invirtiendo. No es lo mismo invertir para una meta de corto plazo que hacerlo con una visión a largo plazo.

Conoce los vehículos de inversión disponibles

Existen diferentes vehículos de inversión y cada uno tiene características, niveles de riesgo y expectativas de rentabilidad distintas.

Dependiendo de tu perfil de riesgo, horizonte de tiempo y metas financieras, podrías considerar alternativas como:

- Certificados de depósito (CDTs, CETES y equivalentes según el país): suelen ofrecer rendimientos definidos a cambio de mantener el dinero invertido durante un plazo determinado.

- Bonos: consisten en prestar dinero a gobiernos o empresas a cambio de pagos periódicos de intereses.

- Fondos de inversión: permiten acceder a una cartera diversificada administrada por profesionales.

- ETFs: buscan replicar el comportamiento de índices, sectores o mercados específicos.

- Acciones: representan una participación en empresas que cotizan en bolsa.

No existe un vehículo de inversión ideal para todas las personas. La mejor alternativa dependerá de tus objetivos, tu tolerancia al riesgo y el tiempo que planeas mantener tu inversión.

Lo importante no es empezar con grandes cantidades ni encontrar la inversión perfecta desde el primer día. Lo más importante es desarrollar el hábito de invertir de forma constante.

Con el tiempo, la combinación de aportes periódicos, disciplina y educación financiera suele tener un impacto mucho mayor que intentar adivinar cuál será la mejor inversión del momento.

El siguiente paso es entender cómo combinarlos dentro de una estrategia que tenga sentido para tus objetivos.

Si quieres profundizar en este tema, en el siguiente video explicamos los principales tipos de portafolios de inversión, sus características y en qué casos podría ser más conveniente cada uno:

Conclusión

La mayoría de las personas no necesita esperar un aumento de salario para comenzar a invertir. En muchos casos, la oportunidad está en revisar cómo se utilizan los ingresos actuales y encontrar espacios para asignar una parte de ese dinero a objetivos de largo plazo.

Herramientas como la regla 50/30/20 pueden ayudarte a organizar mejor tus finanzas e identificar oportunidades para liberar capital de forma sostenible.

Al final, invertir no depende únicamente de cuánto dinero ganas, sino de tu capacidad para destinar recursos de manera constante hacia las metas que consideras importantes.

Empieza a construir una base sólida como inversionista. Únete al curso gratuito de The Investor U y aprende los fundamentos que te ayudarán a tomar mejores decisiones a largo plazo:

Preguntas frecuentes

¿Cuánto dinero necesito para empezar a invertir?

No hay un monto mínimo fijo. Hay opciones que permiten empezar con poco dinero, lo importante es la constancia.

¿El método 50/30/20 funciona para cualquier nivel de ingresos?

Sí. Es una guía flexible que ayuda a organizar ingresos y detectar oportunidades de ahorro.

¿Debo eliminar todos mis gastos de entretenimiento para invertir?

No. La idea es equilibrar tus gastos, no eliminarlos por completo.

¿Qué son los gastos hormiga?

Son pequeños gastos frecuentes que, sumados, pueden representar una cantidad importante al mes.

¿Qué hago si no logro ahorrar el 20% de mis ingresos?

Empieza con menos. Puedes aumentar el porcentaje poco a poco a medida que ajustas tu presupuesto.

Continuar leyendo:

Dany Perez Trader

Senior Trader e inversor en la Bolsa de Valores de los Estados Unidos desde 2008. Más de 15 años de experiencia en multinacionales en planificación financiera y estratégica. Empresario desde el año 2012. Cofundador de MDC Capital con la experiencia de formar traders en más de 40 países. Trader e inversionista a largo plazo.