Hay un punto al que todos llegan cuando empiezan a invertir. Ya entendiste qué es un portafolio. Sabes que existen la renta fija, la renta variable, los ETFs, la diversificación, todo eso ya lo tienes claro. El problema aparece después. Cuando te toca pasar de la teoría a la práctica y tomar decisiones reales, cuánto invertir en cada activo, cómo distribuir el dinero y con qué criterio hacerlo, esto es distribuciones de portafolio.

Porque una cosa es entender los conceptos y otra muy distinta es construir un portafolio con tu propio dinero.

En este articulo te voy a mostrar cómo se ve un portafolio real, con porcentajes, la lógica detrás de cada decisión y cómo se construye en la práctica.

Lo que tienes que definir antes de armar tu portafolio

Horizonte de inversión: ¿para cuándo necesitas ese dinero?

No es lo mismo invertir dinero que vas a necesitar en dos años que uno que puedes dejar crecer durante una década.

Cuando el horizonte es corto, necesitas estabilidad.

Cuando es largo, puedes asumir volatilidad.

Porque al final, es lo que marca el nivel de riesgo que puedes asumir.

Tolerancia real al riesgo

Aquí es donde la mayoría se equivoca. Es muy fácil decir que puedes tolerar caídas cuando todo va bien, pero la percepción cambia por completo cuando realmente ves tu dinero bajar.

Tu portafolio no debería construirse con base en lo que crees que resistes, sino en lo que ya sabes que puedes sostener en momentos de volatilidad.

Porque no se trata de cuánto riesgo estás dispuesto a asumir en teoría, sino de cuánto puedes mantener sin tomar malas decisiones cuando el mercado se mueve.

Capacidad de aporte mensual

Este punto casi no se menciona, pero en la práctica cambia por completo cómo deberías estructurar tu portafolio.

- Si puedes invertir todos los meses, tienes más margen para asumir riesgo, porque puedes ir corrigiendo en el tiempo.

- Si no tienes ese flujo, la estrategia tiene que ser más equilibrada desde el inicio.

No es lo mismo construir un portafolio con aportes constantes que hacerlo con un monto puntual.

Y esa diferencia, aunque parezca sutil, termina influyendo mucho más de lo que la mayoría cree.

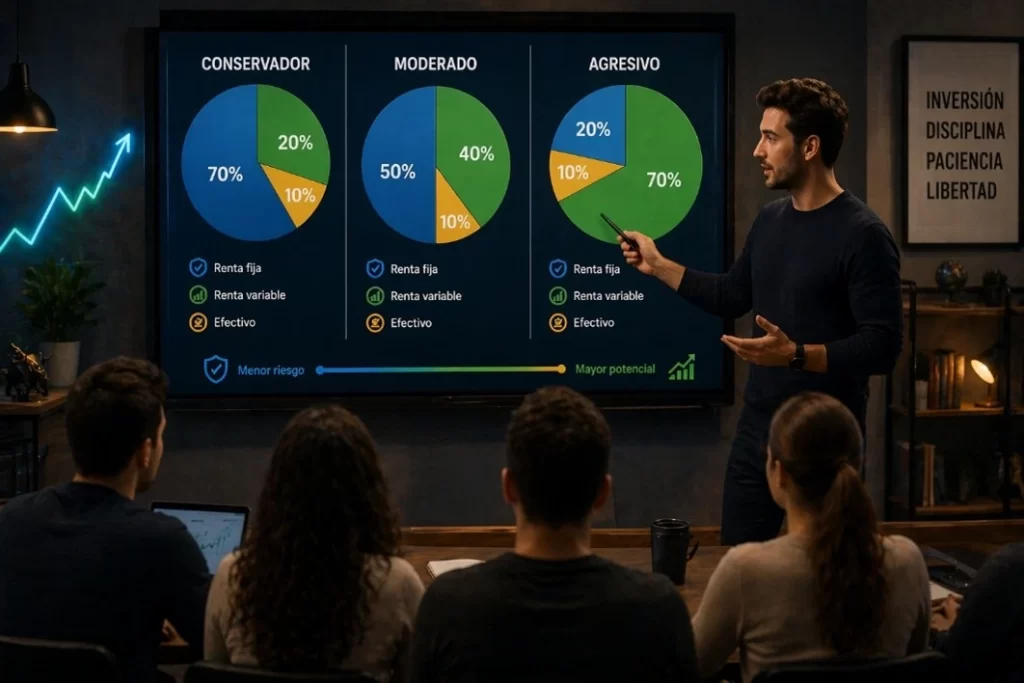

3 distribuciones con porcentajes y lógica detrás

Aquí es donde dejamos la teoría y entramos en lo práctico.

Conservador: 70 / 20 / 10 — cuándo tiene sentido

Este portafolio tiene un objetivo claro, proteger el capital.

No busca retornos grandes, sino reducir la exposición a caídas fuertes.

Tiene sentido en escenarios como:

- Cuando sabes que vas a necesitar ese dinero en el corto o mediano plazo

- Cuando no te sientes cómodo viendo movimientos grandes en tu portafolio

Aquí estás priorizando estabilidad sobre crecimiento.

Es probable que avances más lento, pero a cambio tienes un portafolio mucho más predecible y fácil de sostener en el tiempo

Moderado: 50 / 40 / 10 — el balance que uso como referencia

Este es el más equilibrado.

Es una estructura que busca, crecer sin que el portafolio se vuelva difícil de manejar cuando el mercado se mueve.

Tiene sentido si se busca un equilibrio entre avanzar y mantener cierto control sobre las caídas.

- Hay suficiente exposición al mercado para generar crecimiento

- Pero también un nivel de estabilidad que ayuda a no reaccionar de más

El objetivo aquí no es maximizar retornos, sino mantener una estrategia que se pueda sostener en el tiempo sin necesidad de hacer ajustes constantes.

Agresivo: 20 / 70 / 10 — para quién y cuándo

Este portafolio tiene una mayor exposición al mercado, por lo que está pensado para quienes tienen un horizonte largo y una buena tolerancia a la volatilidad.

En el tiempo puede ofrecer más crecimiento, pero también implica atravesar caídas más marcadas.

- Tiene sentido cuando no se necesita el dinero en el corto plazo

- Y cuando se puede sostener la estrategia incluso en momentos difíciles

No es un portafolio mejor que los demás.

Simplemente exige más disciplina para poder mantenerse.

Continuar leyendo: Volumen en acciones: qué es y cómo usarlo

Cómo construir un portafolio en la práctica

Definir la distribución es solo una parte. Lo que realmente termina marcando la diferencia es cómo se lleva eso a la práctica.

No es lo mismo tener claro el porcentaje que debería ir en cada tipo de activo, que decidir en qué instrumentos invertir ese dinero y con qué criterio hacerlo.

Ahí es donde entra la ejecución. En elegir bien los activos y mantener la estructura lo más simple posible, sin complicarla de más:

Renta variable

En la parte de crecimiento, la base suele estar en instrumentos amplios y diversificados.

- ETFs como el VOO (que siguen el S&P 500)

- ETFs globales como VXUS, para tener exposición fuera de EE. UU.

- Algunas acciones individuales, en casos puntuales

La idea no es complicar esta parte, sino asegurar exposición al crecimiento del mercado de forma simple y bien estructurada.

Renta fija

Aquí se busca estabilidad dentro del portafolio.

- ETFs de bonos

- Instrumentos de menor volatilidad y comportamiento más predecible

Esta parte funciona como soporte cuando el mercado se vuelve más volátil.

Liquidez

Es la parte más simple, pero también la más importante para flexibilidad.

- Efectivo o instrumentos de alta disponibilidad

- Recursos que se puedan mover con facilidad

Sirve para mantener margen de acción sin tener que modificar el resto del portafolio.

Si quieres entender mejor estos conceptos y cómo aplicarlos en la práctica, en The Investor U puedes empezar con un curso gratuito donde aprenderás paso a paso las bases para tomar mejores decisiones como inversionista:

Comienza ahora mismo

Cuándo y cómo rebalancear tu portafolio

El rebalanceo no es complicado, pero sí se presta para confusiones.

No se trata de estar moviendo el portafolio constantemente, sino de mantenerlo alineado con la estructura que definiste desde el inicio.

Por ejemplo, si tu distribución era 50 / 40 / 10 y la renta variable sube con fuerza, es probable que esa proporción cambie y el portafolio deje de reflejar tu estrategia original.

Ahí es donde tiene sentido rebalancear.

En la práctica, no es algo que deba hacerse de forma continua:

- Una o dos veces al año suele ser suficiente

- O cuando las desviaciones se vuelven demasiado evidentes

El problema más común no es no rebalancear, sino hacerlo demasiado seguido sin una razón real.

Los errores que más he visto en portafolios

Después de años viendo cómo invierte la gente, hay patrones que se repiten:

- Sobre diversificación sin un plan

- Copiar portafolios sin entenderlos

- No ajustar con el tiempo

- Tomar decisiones emocionales

Pero el error más importante es armar un portafolio que después no eres capaz de mantener cuando el mercado se mueve.

Porque cuando hay caídas o volatilidad, es común que la gente termine cambiando la estrategia, vendiendo en mal momento o desarmando lo que había construido.

Cómo cambió mi portafolio con el tiempo

Cuando llevaba algunos años invirtiendo, mi portafolio era más agresivo que hoy. Tenía una alta exposición, el objetivo era crecer rápido.

Con el tiempo, el enfoque cambió. Más que maximizar crecimiento, la prioridad pasó a ser construir una estructura más equilibrada y sostenible en el largo plazo.

Por eso fui ajustando la distribución. No porque el mercado cambiara, sino porque también cambió la forma en la que quería invertir.

Si quieres profundizar más en este tema, hay un video donde te explico esto con más detalle, especialmente cómo cambia el portafolio según la edad y el momento en el que estás.

Porque no es lo mismo empezar a invertir a los 25 que a los 45, y esa diferencia impacta directamente cómo deberías estructurar tu portafolio.

Si te interesa entender cómo adaptar tu estrategia a tu etapa, te dejo el video aquí:

Conclusión

Armar un portafolio no es encontrar la combinación perfecta, es tomar decisiones que realmente encajen con tu perfil de inversor.

Con el tiempo se vuelve más claro que no se trata de ajustar cada detalle, sino de construir una estructura que tenga sentido para ti y que puedas mantener sin estar cambiándola cada vez que el mercado se mueve.

Porque al final, invertir no es solo elegir activos. Es tener claridad en lo que estás haciendo y poder sostener esa decisión en el tiempo.

Tu camino como inversionista comienza con una buena base. Únete al curso gratuito de The Investor U y empieza hoy:

Preguntas frecuentes

¿Con cuánto dinero puedo empezar?

Puedes empezar con poco. Lo importante es la estructura.

¿Cada cuánto debo rebalancear?

Una o dos veces al año suele ser suficiente.

¿ETF o acciones individuales?

Si estás empezando, ETFs.

¿Qué pasa si mi situación cambia?

El portafolio debe adaptarse. Es parte del proceso.

Continuar leyendo:

Cómo identificar acciones sobrevaloradas e infravaloradas en la bolsa de valores

Dany Perez Trader

Senior Trader e inversor en la Bolsa de Valores de los Estados Unidos desde 2008. Más de 15 años de experiencia en multinacionales en planificación financiera y estratégica. Empresario desde el año 2012. Cofundador de MDC Capital con la experiencia de formar traders en más de 40 países. Trader e inversionista a largo plazo.