Si alguna vez llegaste a fin de mes preguntándote ¿en qué se fue mi dinero?, es más común de lo que parece. Puedes tener ingresos, pagar tus gastos y darte algunos gustos, y aun así no tener claro a dónde se está yendo tu dinero cada mes. El cambio real llega cuando dejas de gastar sobre la marcha y empiezas a decidir antes de gastar en qué vas a usar tu capital.

En este artículo te voy a mostrar un ejemplo de presupuesto personal, con números reales y dos métodos sencillos, 50/30/20 y presupuesto base cero, para que puedas crear el tuyo y mantenerlo en el tiempo.

¿Qué es un presupuesto personal que se mantiene en el tiempo?

Un presupuesto que funciona no se trata de prohibirte, sino de decidir antes de gastar. Es tener claro desde el inicio en qué vas a usar tu dinero, sabiendo que siempre habrá espacio para ajustar si algo cambia. Cuando el presupuesto es demasiado rígido y no admite ajustes, lo normal es dejarlo de lado al poco tiempo.

La clave está en convertirlo en un hábito sencillo y práctico, no en algo complicado de mantener. Cuando decides con anticipación para qué es cada gasto, las decisiones del día a día se vuelven más fáciles y el dinero deja de manejarse sobre la marcha.

3 decisiones claves: método, categorías y frecuencia de revisión

Antes de abrir el Excel siempre toma tres decisiones:

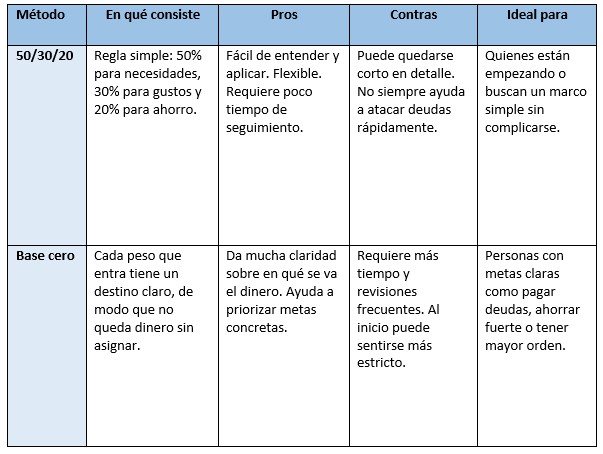

- Método: básicamente eliges cómo vas a organizar tu dinero. El 50/30/20 es ideal si buscas algo sencillo y fácil de seguir. El presupuesto base cero funciona mejor cuando quieres tener claro, peso por peso, en qué se va tu capital.

- Categorías: separar entre gastos fijos, variables y metas te ayuda a entender qué parte de tu dinero es negociable y cuál no.

- Frecuencia de revisión: un seguimiento semanal evita sorpresas, y un ajuste mensual te permite corregir sin empezar de cero cada vez.

Estas tres decisiones hacen que el presupuesto sea sostenible. Sin ellas, cualquier sistema se rompe.

¿50/30/20 o base cero? Ventajas y cuándo usar cada uno

💡 Mi consejo: no te cases con uno. Usa 50/30/20 un mes y base cero el siguiente. El mejor método es el que puedes mantener.

Ejemplo de presupuesto mensual

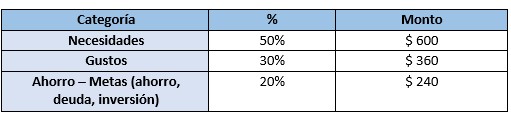

Vamos a ponerlo en números. Imagina un ingreso neto mensual de $1,200. Esta cifra nos sirve para ver en la práctica, cómo se arma un presupuesto personal

Ingresos netos y distribución inicial (50/30/20)

🧩 Dentro de necesidades puedes incluir la renta, servicios, transporte y alimentación básica. En ocio, salidas, entretenimiento y compras personales. Y en ahorro- metas, todo lo que construye mi futuro financiero.

Para que esto no se quede solo en teoría, lo más útil es verlo con números reales.

Antes de entrar en la regla 50/30/20, te recomiendo usar nuestra planilla gratuita: ahí puedes colocar tu salario mensual, definir tu meta de ahorro y ver de inmediato cuánto deberías destinar a cada parte.

Tenerlo por escrito hace que todo sea mucho más claro desde el inicio.

Alternativa base cero: asignar $0 sobrantes

Con el presupuesto base cero la lógica es simple: todo tu ingreso tiene un destino claro desde el inicio. Si ganas $1,200, la idea es decidir con anticipación en qué se va cada peso hasta que no quede nada.

El proceso se ve así:

- Anoto mi ingreso total: $1,200.

- Defino todas mis categorías, desde renta y comida hasta ahorro y ocio.

- Asigno un monto concreto a cada categoría (por ejemplo, $500 a gastos fijos, $350 a variables y $350 a metas).

- Ajusto los montos hasta que la suma de todos los gastos y metas sea exactamente $1,200.

Cuando terminas, ingresos menos gastos da $0, no porque no quede dinero, sino porque todo ya tiene una función definida. Eso es lo que hace tan potente al presupuesto base cero.

Si sientes que nadie te enseñó realmente a manejar tu dinero, no es casualidad. La educación financiera sigue siendo una gran ausente en la formación tradicional. Por eso, en The Investor U desarrollamos recursos educativos prácticos enfocados en finanzas personales, como el curso Finanzas Personales Para No Financieros, pensado para ayudar a ordenar tus finanzas y tomar mejores decisiones sin necesidad de conocimientos técnicos ni fórmulas complejas:

¿Cómo crear tu presupuesto en 10 minutos?

No exagero, si ya tienes claro cuánto ganas, este es el proceso que sigo:

- Reúno mis ingresos netos mensuales.

- Defino categorías fijas, variables y metas.

- Establezco límites claros para cada categoría.

- Elijo dónde voy a llevar el control: puede ser una plantilla en Excel, para poder llevar el control.

- Activo recordatorios o alertas para revisar el presupuesto semanalmente.

📍 La simplicidad es lo que hace que el presupuesto se use y no se abandone.

En nuestra plataforma puedes descargar planilla gratuita de Control de Gastos que te ayuda a registrar ingresos y gastos de forma simple, entender en qué se va tu dinero y empezar a ahorrar o invertir con más claridad.

Seguimiento semanal y cierre de mes: qué revisar

- Cada domingo (10-15 min): revisa la semana. Anota gastos en tu app o plantilla.

- Comprueba saldos: ¿Cuánto te queda en cada categoría?

- Ajusta sobre la marcha: si te pasaste en ocio, tienes que ajustar gastos el resto del mes.

- Al cierre mensual: compara lo presupuestado vs. lo gastado en total.

- Aprende y ajusta: ¿Subestimaste algún gasto? Ajusta los límites para el próximo mes.

👉 Si después de ordenar tus gastos quieres dar el siguiente paso, en The Investor U tenemos un curso gratuito sobre cómo construir tu primer portafolio de inversión. Es un buen complemento para pasar del control del dinero a invertir con criterio y objetivos claros.

¿Qué categorías no debes olvidar?

Fijos vs variables vs metas

Estas son las categorías que nunca dejo fuera:

- Gastos fijos: renta, servicios, transporte.

- Gastos variables: comida, ocio, compras personales.

- Metas financieras: ahorro, fondo de emergencia, deuda, inversión.

Yo trato el ahorro y la inversión como un gasto fijo. Me pago primero y luego ajusto lo demás.

Gastos hormiga y cómo controlarlos

Los gastos hormiga son pequeños gastos del día a día que no se planean, como un café, un snack o una suscripción de una plataforma, y que suelen pasar desapercibidos hasta que se acumulan. De uno en uno parecen insignificantes, pero cuando los sumas a fin de mes pueden desordenar por completo el presupuesto.

Para mantenerlos bajo control, estas son algunas tácticas simples que me funcionan:

- Definir límites semanales por categoría, para que los gastos pequeños no se acumulen sin control.

- Pagar con débito o efectivo, lo que hace más visible cuánto estás gastando en el momento.

- Revisar suscripciones una vez al mes y cancelar las que ya no usas.

🔖 Muchas veces no es un gasto grande el que descuadra el presupuesto, sino la suma de estos pequeños pagos cotidianos.

💬 Recuerdo el caso de un estudiante que tenía sus finanzas completamente desordenadas sin darse cuenta. No tenía grandes gastos, pero entre cafés diarios y pedidos de comida; nunca le alcanzaba el dinero a fin de mes. Cuando revisamos sus movimientos y aplicamos estos pasos prácticos, logramos trazar una hoja de ruta clara.

En pocas semanas ya tenía claridad sobre a dónde se iba su dinero y pudo hacer ajustes sin sentir que se estaba apretando de más.

¿Qué hacer cuando el presupuesto no cuadra?

Si los números no salen y gastas más de lo que ganas, es una señal de que debes tomar decisiones.

Prioriza metas: recorte por impacto y facilidad

Cuando algo no cuadra en tu presupuesto personal, no todos los gastos tienen el mismo impacto.

La regla 80/20 dice que el 20% de tus gastos a menudo son los que representan el 80% del impacto en tu presupuesto. Así que:

- Identifico el 20% de gastos que más afectan mi presupuesto.

- Empiezo por los más fáciles de reducir, como eliminar suscripciones que no uso o cambiar un hábito que no me afecta mucho.

La clave está en no intentar arreglar todo de una sola vez. Ajustar lo más relevante primero es mucho más efectivo que tratar de cambiar todo a la vez.

Continuar leyendo: Conoce 10 consejos para mejorar tu presupuesto personal.

Plan de choque de 30 días: 5 acciones de alto impacto

- Congelar gastos no esenciales.

- Cancelar suscripciones innecesarias.

- Comer más en casa.

- Usar una sola herramienta de control.

- Revisar el presupuesto cada semana.

Conclusiones

Crear y mantener un presupuesto es una decisión práctica que te dará tranquilidad a largo plazo. No va de vivir limitado todo el tiempo, sino de tener claro qué es importante para ti y usar tu capital en función de eso. Cuando entiendes a dónde va cada peso, las decisiones se vuelven más simples y poco a poco empiezas a construir una libertad financiera que sí se siente en el día a día.

Si ya estás organizando tus finanzas y quieres entender cómo dar el siguiente paso hacia la inversión, el curso gratuito de The Investor U es un buen punto de partida. Está pensado para personas reales, explica lo esencial sin enredos y te ayuda a tomar decisiones con más claridad y criterio.

Comienza ahora mismo

Preguntas frecuentes sobre el presupuesto personal

¿Qué método es mejor, 50/30/20 o presupuesto base cero?

No hay uno “mejor”. El método 50/30/20 es más simple y fácil de iniciar, mientras que el presupuesto base cero ofrece un control total del dinero. Mi recomendación es probar cada uno durante un mes y quedarte con el que puedas mantener sin estrés.

¿Con qué frecuencia debo revisar mi presupuesto?

Yo hago una revisión rápida cada semana para ver desvíos y un ajuste completo al cierre de mes. Esta combinación evita sorpresas y hace que el presupuesto sea sostenible.

¿El ahorro y la inversión cuentan cómo gasto?

Sí. De hecho, los trato como gastos fijos. Cuando incluyes ahorro e inversión dentro del presupuesto, te “pagas primero” y evitas gastar ese dinero en otras cosas.

¿Cómo manejo un presupuesto si mis ingresos son variables?

En ese caso uso un promedio conservador de ingresos y asigno cualquier excedente a metas como ahorro, fondo de emergencia o inversión. Así evito depender de ingresos que no siempre llegan.

¿Qué hago si me paso del presupuesto un mes?

Se puede ajustar reduciendo otra categoría ese mismo mes y ajusto los montos para el siguiente.

Continuar leyendo: ¿Qué es un papel comercial? Conoce este instrumento de inversión

Dany Perez Trader

Senior Trader e inversor en la Bolsa de Valores de los Estados Unidos desde 2008. Más de 15 años de experiencia en multinacionales en planificación financiera y estratégica. Empresario desde el año 2012. Cofundador de MDC Capital con la experiencia de formar traders en más de 40 países. Trader e inversionista a largo plazo.