El colapso del Silicon Valley Bank ha despertado inquietudes en el público general e inversores sobre qué impacto tendrá esto en la economía: ¿será que se aproxima un colapso financiero en los mercados?

En la década de 1990, Silicon Valley Bank se convirtió en una de las instituciones financieras más destacadas en el mundo de la tecnología y las startups, gracias a su enfoque especializado en el sector y sus servicios adaptados a las necesidades específicas de la industria

Sin embargo, el pasado 10 de marzo, el banco comercial experimentó una caída del 60 % en la cotización de su acción, además, $42.000 millones de retiros en sus depósitos por parte de clientes, desembocó un colapso en el sector financiero. No obstante, la Reserva Federal y el gobierno de EE.UU decidió rescatar a este banco.

Continua leyendo para conocer lo más relevante en torno a este suceso; además, te compartimos información útil en caso de que quieras sacarle provecho a tus inversiones en estos momentos.

¿Cómo funcionaba el Silicon Valley Bank?

Silicon Valley Bank (SVB) no es una entidad financiera cualquiera; pues fue fundado en 1983 como un pequeño banco comunitario que atiende a empresas tecnológicas de capital de riesgo, más conocidas como startups. En la década de 1980 y 1990, SVB creció junto a las empresas del sector tecnológico. Era un banco con un modelo de negocio muy específico, esto llevó a que miles de fundadores y gestores de capital de riesgo eligieran a SVB como la entidad financiera para este nicho de mercado.

Esto se reflejó en sus crecientes depósitos: a finales de 2021, el banco tenía $189,2 mil millones en depósitos, frente a $102 mil millones en 2020 y $49 mil millones en 2018. El precio de sus acciones se triplicó aproximadamente de 2018 a 2021.

Puede parecer un poco técnico, pero, para entender el colapso del Silicon Valley Bank, necesitas entender solo dos conceptos financieros:

Margen de interés neto

¿Alguna vez te has preguntado cuál es el principal negocio de los bancos? Te lo voy a explicar con el siguiente ejemplo: cuando depositas tu dinero en un banco, ya sea en una cuenta de ahorros, en un CDT u otro tipo de depósito, automáticamente, una entidad financiera hace uso de este dinero, lo presta a más personas por medio de créditos, préstamos, tarjetas de crédito, a una tasa de interés más alta. El rendimiento en los intereses que los bancos le sacan provecho, es el concepto que se conoce como margen de interés neto, por lo general, los bancos invierten ese margen en otro tipo de inversiones de renta fija. Así, es que se dan las principales utilidades de un banco comercial.

Ahora bien, vamos con el siguiente concepto:

Gestión de tesorería

La principal función de la gestión de la tesorería es asegurar la liquidez suficiente de una entidad para que ésta pueda cumplir con sus obligaciones en el corto plazo. Por ejemplo, una empresa, con un modelo de negocio particular es capaz de hacer frente a sus obligaciones como deudas, gastos operativos o acreedores; por medio de ventas o líneas de crédito, lo que conlleva a que las empresas tengan un margen positivo en la gestión de su tesorería.

En los bancos, no sucede esto de la misma forma. La gran mayoría de sus pasivos son hipotecas, créditos de consumo, cuentas de ahorro de sus clientes, bonos, TES o CETES; por lo tanto, los bancos operan con un riesgo de crédito, el cual solo se materializa si sus clientes piden su dinero al mismo tiempo. Para evitar que a las entidades bancarias no les suceda esta situación, catalogan sus cuentas de acuerdo a la estabilidad y al flujo de efectivo que estos les pueda dar.

Por ejemplo, si una institución financiera tiene un crédito con Apple, es probable que esta compañía siga creciendo en el corto plazo, por lo que el riesgo de impago es pequeño, y el flujo de efectivo es alto en el corto plazo; pero, un universitario, con una deuda, es posible que se convierta en un activo con más riesgo, por lo que el banco cataloga este crédito como uno de más exposición, y espera que su retorno de efectivo se dé en el largo plazo.

Ahora que ya sabes cómo funciona un banco comercial, puedes entender cómo la gestión de tesorería del Silicon Valley Bank no fue capaz de hacer frente a sus obligaciones, por invertir gran parte de su margen de interés neto en bonos a largo plazo.

¿Qué causó el colapso del Silicon Valley Bank?

Ahora, tienes que saber cómo tenía invertido su dinero Silicon Valley Bank y cuál fue el contexto en el que se dio el colapso:

¿Cuál es el contexto en que se da?

En medio y después de la pandemia del Covid-19 en 2020 y 2021, las economías a lo largo del mundo se contrajeron, y la demanda de bienes y servicios en los hogares paró. Para estimular la economía, los bancos centrales y los gobiernos acudieron a una política denominada (Quantitative easing) expansión cuantitativa en español. Lo que sucede en estos periodos es que los gobiernos y bancos centrales aumentan el gasto público, por ende, la cantidad de dinero en toda la economía, las tasas de interés bajan, al punto de ser nulas; mientras los bancos, bajan el encaje bancario, lo que les da la posibilidad de prestar más dinero a las personas, y darle créditos más baratos.

Todas estas medidas se dan para estimular el gasto. En general, en este periodo, las empresas suelen endeudarse más, y las entidades financieras, aprovechan que las tasas de interés son demasiado bajas, para hacer más inversiones en el largo plazo.

¿Recuerdas el margen de interés neto? Pues, en este periodo, los bancos aprovecharon el dinero de las personas para hacer inversiones en bonos de gobierno a largo plazo. ¿Por qué no hacen inversiones en el corto plazo? La respuesta es sencilla, los bonos de 10 a 30 años pagan intereses más altos. Como te comenté, estos resultados llevaron a que la acción de SVB lograra su punto más alto en septiembre de 2021, cotizando a un precio de $749 dólares. Con depósitos de 189,000 millones en el mismo año.

Ahora bien, en 2022, debido a la inflación, el recalentamiento de la economía y la guerra de Ucrania, se pasó de un ciclo económico de expansión, a uno de contracción. Las principales características de este periodo es que la Reserva Federal aumenta de forma agresiva las tasas de interés, ¿cómo afecta esto a los bancos? Para vencer la inflación, la FED necesita recoger la mayor cantidad de dinero que haya en la economía, incluyendo el efectivo que los bancos tengan en sus depósitos. En efecto, las tasas de interés repercuten en que las inversiones actuales pierdan valor, por lo tanto, los bancos enfrentan dos problemas principales:

- La subida en las tasas de interés estaba llevando a perder valor a sus inversiones que estaban en bonos de deuda.

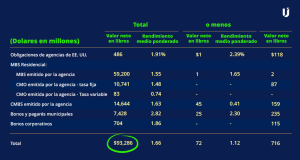

- La subida en las tasas de interés estaba reduciendo su liquidez a niveles máximos, como te puedes dar cuenta en este gráfico, donde se puede evidenciar que los depósitos en la banca tenían pérdidas de alrededor de $600.000 mil millones de dólares. Es una cifra considerable, es como si se sumará el PIB de países como Colombia y Chile.

Además de la falta de liquidez de los bancos, en el siguiente gráfico puedes evidenciar la evolución de los depósitos de las entidades bancarias. Como puedes ver, en los últimos años, las reservas de los bancos medianos y pequeños, en los cuales cabe la categoría del Silicon Valley Bank, cuentan con una liquidez cercana al 0 %.

¿Cómo fue el colapso de Silicon Valley Bank?

Ahora bien, a corte del balance de resultados del tercer trimestre de 2022, SVB reportó que gran parte de su cartera de deuda se encontraba en bonos de deuda corporativa por un valor de $93,286 mil millones de dólares. Eran bonos de deuda a largo plazo.

Los clientes de Silicon Valley Bank eran empresas de capital de riesgo, un modelo de negocio que deja un punto importante a las rondas de capital, al endeudamiento, con un punto de equilibrio en sus finanzas en el largo plazo. Con las subidas en las tasas de interés y una economía que anunciaba tiempos de recesión. Los empresarios e inversionistas calcularon la mejor opción para poner su capital, agregando a esto, la inversión en capital de riesgo se desaceleró, por lo que los clientes de SVB decidieron retirar el dinero de sus cuentas para buscar otros activos de refugio.

Desafortunadamente, para el Silicon Valley Bank, no contaban con la liquidez suficiente para satisfacer la demanda de liquidez que exigen sus clientes, debido a que tenían sus activos invertidos en bonos a largo plazo. El dilema del SVB: si continuaba devolviendo a los clientes su dinero, no tendrían efectivo. Pero, si el banco desidia buscar liquidez vendiendo sus inversiones en bonos de largo plazo, incurría en pérdidas.

¿Cuál fue la decisión? El pasado miércoles ocho de marzo, SVB anunció que había vendido $21 mil millones de su deuda en bonos con una pérdida de $1,8 mil millones de dólares. Además, este banco estaba buscando recaudar $2,25 mil millones en nuevas acciones. La decisión no fue bien tomada por sus clientes. Una tormenta se desató el jueves nueve de marzo, solo ese día, sus clientes retiraron una cantidad de $42 mil millones en depósitos, alrededor del 46 % de los activos invertidos de Silicon Valley Bank.

Por lo tanto, el colapso de Silicon Valley Bank se debe a la siguiente sucesión de factores:

- Venta de sus bonos de deuda por $21 mil millones de dólares.

- Pérdidas por $1,8 mil millones de dólares por la venta de sus bonos a largo plazo.

- Importe de capital para invertir en acciones por $2,25 mil millones de dólares.

- Cae el precio de las acciones de SVB alrededor del 60 %.

- Agencias de calificación de riesgo redujeron la calificación crediticia de SVB.

- Sus clientes retiraron depósitos de $42.000 millones de dólares.

Es así que, se detuvo la negociación de la acción de Silicon Valley Bank y este se declaró oficialmente en quiebra.

¿Cómo impacta el colapso de Silicon Valley Bank en el sector financiero?

Como te pudiste dar cuenta en el gráfico 2, la liquidez de los bancos medianos y pequeños se encuentra alrededor de cero. Por lo que la situación de Silicon Valley Bank es similar a la de otros bancos regionales. Uno de los temores en los mercados es que la quiebra de SVB se vuelva un problema sistémico que repercuta a los bancos grandes, lo que puede desembocar en una crisis de crédito en toda la economía.

Si bien la quiebra de SVB es el primer colapso de un banco grande después de 15 años, cuando se dio la implosión de Washington Mutual, Lehman Brothers y Bear Stearns. No obstante, el tamaño de SVB es relativamente pequeño en comparación con los cuatro bancos más importantes de EE. UU, siendo la entidad bancaria más grande número 16, como te puedes dar cuenta en la siguiente tabla.

Asimismo, después de que SVB anunció su quiebra el pasado diez de marzo, la Reserva Federal y el gobierno del presidente Biden anunciaron que rescatarían a SVB; también, es probable que si hay una falla sistemática en el sector de los bancos regionales, la FED actué a tiempo antes de que la crisis te traspase a los bancos más grandes.

¿Con el colapso de SVB, se rebobina la crisis bancaria de 2008?

La respuesta inmediata es no, la crisis bancaria de 2008 se debió a las hipotecas subprime, o los denominados ‘bonos basura’ (CDO). Si bien, los bancos tuvieron la mayor carga de culpabilidad en el crack, no tienen toda la responsabilidad; ya que fue una falla completa del sistema financiero en el que se vieron envueltos el gobierno de los EE. UU, bancos de inversión, titularizadoras, aseguradoras, compañías, calificadoras de riesgo, inversionistas, gerentes, etc.

En la crisis de 2008 se vio envuelto un sistema de crédito que repercutió en todos los agentes de la economía a lo largo del mundo. Pues, los CDO y CDO sintéticos, estaban compuestos por deudas hipotecarias, estudiantiles, vehiculares, seguros de vida y demás. Además, en estos activos invierten desde gobiernos, hasta fondos de empleados, pensionados y profesores. Encima de esto, no solo había inversión en el público estadounidense, sino en todo el mundo.

Hay varios puntos por los que no es una crisis bancaria similar, uno de los más importantes, es que si bien el colapso de los bancos regionales puede repercutir en la economía, no tiene un alcance tan grande a lo largo de EE. UU, y mucho menos, en el mundo entero. Otro punto relevante se debe a que el crack de 2008 se inició en el tercer trimestre de 2007, y tuvo sus primeras quiebras casi un año después, cuando intervino la Reserva Federal. En el colapso de SVB, la FED actuó en menos de un fin de semana, por lo que no dejó que la crisis de este banco se extendiera.

Por último, SVB no tiene una posición mayoritaria en la economía, como en su momento la tenían Lehman Brothers y Bear Stearns.

¿Qué riesgo genera para los inversionistas?

Los mercados han estado muy volátiles después del colapso de SVB. Principalmente, el sector financiero. Por lo que, si tienes posiciones abiertas en largo en este sector, es probable que pierdan valor en el corto plazo. Además, un colapso en el sector bancario puede reducir la posibilidad de una tendencia alcista en los mercados.

En general, un periodo de crisis en los mercados genera volatilidad, lo que conlleva a operar con más riesgo, además, requiere que tengas más conocimiento y experiencia en los mercados para encontrar oportunidades de inversión en el corto plazo. Asimismo, si no cuentas con una cartera diversificada en varios activos, quedas sujeto a la volatilidad de la renta fija y variable.

¿Qué oportunidades genera para los inversionistas?

En las inversiones, siempre hay oportunidades que puedes encontrar con base en tus conocimientos, objetivos y experiencia en los mercados. Aquí tienes una lista de posibilidades que genera el colapso de Silicon Valley Bank:

- En los periodos de volatilidad, las acciones con alto valor de capitalización suben de precio, pues, dan cierta confianza a los inversores, como los gigantes tecnológicos.

- En las acciones, puedes buscar valores que suelen subir de valor en estos periodos, como el sector de bienes esenciales, consumo discrecional, salud y materiales.

- Siempre puedes ganar dinero operando en corto, prediciendo que un activo perderá valor, y buscar beneficios cuando puedas comprar las acciones a un precio más económico. Para operar en corto, debes hacer un buen uso del análisis técnico y fundamental, puedes aprender sobre este concepto de inversiones en el curso gratuito en acciones de The Investor U.

- Si buscas operar en largo, este periodo es una ventaja, pues, es el ciclo de mercado donde los activos son más económicos, además, estamos atravesando por un periodo de recesión, no se te olvide que esta etapa económica pasará, y, los activos volverán a subir de precio.

- Los activos refugio siempre subieran de valor en estos períodos, puedes invertir en estos valores, como los dólares, el oro, bonos de gobierno y las criptomonedas, incluso, las stablecoins.

El Silicon Valley Bank será un golpe fuerte para los bancos regionales. Si bien la Reserva Federal rescatará al banco californiano, los mercados se han recuperado en los últimos días, lo que prevé un buen augurio para los inversionistas que sepan operar en tiempos de volatilidad. Además, las fallas de mercado son parte natural de los ciclos de la economía, por lo que debemos aprender a convivir con estas condiciones que nos brinda la economía.

Para seguir conociendo información de mercados financieros y finanzas personales, suscríbete al newsletter de The Investor U para recibir información semanalmente.

Dany Perez Trader

Senior Trader e inversor en la Bolsa de Valores de los Estados Unidos desde 2008. Más de 15 años de experiencia en multinacionales en planificación financiera y estratégica. Empresario desde el año 2012. Cofundador de MDC Capital con la experiencia de formar traders en más de 40 países. Trader e inversionista a largo plazo.